2014年中级会计职称《中级财务管理》第二章:偿债基金计算

更新时间:2014-02-12 08:59:22

来源:|0

浏览

浏览 收藏

收藏

中级会计职称报名、考试、查分时间 免费短信提醒

摘要 2014年中级会计职称《中级财务管理》第二章:偿债基金计算为了在约定的未来一定时点清偿某笔债务或积聚一定数额的资金而必须分次等额形成的存款准备金,也就是为使年金终值达到既定金额的年金数额。

2014年中级会计职称纸笔考试时间为10月25日、26日,为了让中级会计职称考生有更加充足的时间备考,环球网校精心为大家分享了中级会计职称考试《财务管理》科目的重要知识点,希望对广大考生有帮助。

偿债基金含义:

为了在约定的未来一定时点清偿某笔债务或积聚一定数额的资金而必须分次等额形成的存款准备金,也就是为使年金终值达到既定金额的年金数额。

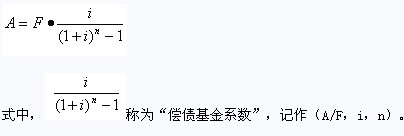

思路:已知普通年金终值F,求年金A。

计算:

【结论】(1)偿债基金和普通年金终值互为逆运算;

(2)偿债基金系数和普通年金终值系数互为倒数。

如果您在此过程中遇到任何疑问,请登录环球网校会计职称频道及论坛,随时与广大考生朋友们一起交流!

编辑推荐:

编辑推荐

最新资讯

- 2026年中级会计9月5日开考,这份备考资料包值得你拥有!2025-12-03

- 2026中级会计《财务管理》速记口诀50条2025-11-28

- 2026年中级会计《经济法》速记口诀50条 ,26年备考必背!2025-11-27

- 中级会计财务管理重点章节:分值占比+提分攻略(附避坑指南)2025-11-26

- 中级会计经济法重点章节:高频考点+分值分布2025-11-26

- 中级会计实务重点章节汇总:分值占比+核心考点+备考攻略2025-11-26

- 2026中级会计实务重点章节汇总:分值占比+核心考点+备考攻略2025-11-25

- 2026年中级会计考试教材什么时候出2025-11-23

- 2026年中级会计师三科重要考点,照着学就对了!2025-11-20

- 中级会计《经济法》关于“清算”的重要考点汇总2025-11-18

打卡人数

打卡人数