咨询工程师辅导资料:总成本费用的估算

总成本费用的估算(P265)

1.总成本费用估算方法

(1)生产成本加期间费用法

总成本费用=生产成本+期间费用

生产成本=直接材料费+直接燃料和动力费+直接工资

或薪酬+其他直接支出+制造费用

期间费用=管理费用+财务费用+营业费用

评价中一般只考虑财务费用中的利息支出,改写为:

期间费用=管理费用+利息支出+营业费用

(2)生产要素估算法

总成本费用=外购原材料、燃料及动力费+工资或薪酬

+折旧费+摊销费+修理费+利息支出+其他费用

其他费用=制造费用+管理费用+营业费用-

(以上三项中所含的工资或薪酬、折旧费、摊销

费、修理费)

采用这种估算方法,不必考虑项目内部各生产环节的成本结转,同时也较容易计算可变成本、固定成本和进项税额。

2.总成本费用各构成要素的估算

以生产要素估算法为例

(1)外购原材料、燃料及动力费;

(2)工资或薪酬;

(3)固定资产原值与折旧费;

(4)固定资产修理费;

(5)无形资产摊销费

(6)其他资产摊销费;

(7)其他费用;

(8)利息支出。

(1)外购原材料、燃料及动力费

估算需要以下基础数据:

Ø 外购原材料和燃料动力年耗用量

Ø 其价格应按入库价格计算,即到厂价格并考虑途库损耗;或者按到厂价格计算,同时把途库耗量换算到年耗用量中

Ø 适用的增值税税率,以便估算进项税额

(2)工资或薪酬

执行新《企业会计准则》的项目,应用“职工薪酬”代替“工资”。职工薪酬包括:

Ø 职工工资、奖金、津贴和补贴

Ø 职工福利费

Ø 医疗保险、养老保险、失业保险等社会保险费

Ø 住房公积金

Ø 工会经费和职工教育经费

Ø 非货币性福利

Ø 因解除与职工的劳动关系给予的补偿

Ø 其他与获得职工提供的服务相关的支出

职工薪酬包含的范围大于工资,因此当用“职工薪酬”代替“工资”时,应注意核减相应的管理费用。

职工薪酬的处理方式:

①应由生产产品、提供劳务负担的职工薪酬,计入产品成本或劳务成本。

②其他职工薪酬,计入当期损益。

职工薪酬是指项目全部定员的职工薪酬。

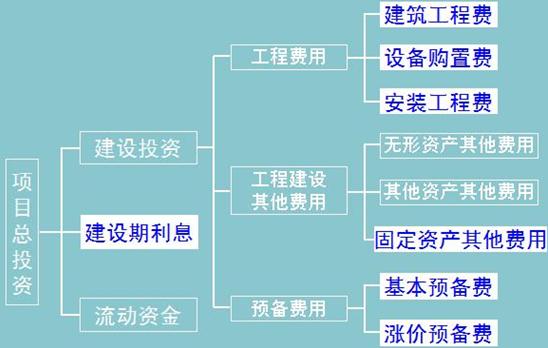

(3)固定资产原值和折旧费

①固定资产原值

按照生产要素估算法估算总成本费用时,在折旧

计算中需要的是项目全部固定资产原值。

固定资产原值=工程费用+固定资产其他费用

+预备费+建设期利息

工程费用=建筑工程费+设备购置费+安装工程费

固定资产其他费用=工程建设其他费用中应计入固定资产原

值的部分,即除了按规定可计入无形资

产和其他资产之外的工程建设其他费用

或者:

固定资产原值=项目总投资-流动资金

-无形资产-其他资产

固定资产原值=建设投资-无形资产-其他资产

+建设期利息

见下图标示

②固定资产折旧

Ø 财务分析中,折旧费通常按年计列。符合税法的折旧费允许在所得税前列支。

③折旧方法的计算公式

Ø 年限平均法:

年折旧额=固定资产原值×年折旧率

Ø 工作量法

工作量法又分两种

按行驶里程计算折旧的公式:

年折旧额=单位里程折旧额×年行驶里程

按工作小时计算折旧的公式:

年折旧额=每工作小时折旧额×年工作小时

Ø 双倍余额递减法

年折旧额=年初固定资产净值×年折旧率

年初固定资产净值=固定资产原值-以前各年累计折旧

注:应在折旧年限到期前两年内,采用年限平均法将固定资产净值扣除净残值后的净额平均摊销。

Ø 年数总和法

也可理解成:

年折旧额=(固定资产原值-预计净残值)×年折旧率

例:折旧期限为5年,年数总和法的折旧率:

• 年序数之和=1+2+3+4+5=15

• 年序数的倒序数:5、4、3、2、1

• 各年折旧率=

(4)固定资产修理费

固定资产修理费可直接按固定资产原值(扣除所含的建设期利息)的一定百分数估算,百分数的选取应考虑行业和项目特点。

按照生产要素估算法估算总成本费用时,计算修理费的基数应为项目全部固定资产原值(扣除所含的建设期利息)。

(5)无形资产摊销费

无形资产从开始使用之日起,在有效使用期限内平均摊入成本。法律和合同规定了法定有效期限或者受益年限的,摊销年限从其规定,否则摊销年限应注意符合税法的要求。

无形资产的摊销一般采用年限平均法,不计残值。

土地使用权在房地产开发商品房时,其帐面价值计入所建造的房屋建筑物成本。

(6)其他资产摊销费

是指除固定资产、无形资产和流动资产之外的其他资产。

包括生产准备费、开办费、样品样机购置费和农业项目的开荒费等。

其他资产摊销采用年限平均法,不计残值,其摊销年限应注意符合税法的要求。

(7)其他费用

包括其他制造费用、其他管理费用和其他营业费用

Ø 其他制造费用

是指由制造费用中扣除工资及福利费、折旧费、

修理费后的其余部分。

常用的估算方法有: ①按固定资产原值(扣除所含的建设期利息)的百分数估算;②按人员定额估算。

Ø 其他管理费用

是指由管理费用中扣除工资及福利费、折旧费、摊销费、修理费以后的其余部分。

常用的估算方法是取工资及福利费总额的倍数或按人员定额估算。

若管理费用中的技术转让费、研究与开发费和土地使用税等数额较大,可单独核算后并入其他管理费用,或另外列项计入总成本费用。

Ø 其他营业费用

是指由营业费用中扣除工资及福利费、折旧费和修理费后的其余部分 。

常用的费用估算方法是按营业收入的百分数估算。

(8)利息支出

在项目决策分析与评价中,财务费用一般只考

虑利息支出:

Ø 长期借款利息(即建设投资借款在投产后需支付的利息)

Ø 用于流动资金的借款利息

Ø 短期借款利息

①建设投资借款利息

指建设期间借款余额(含未支付的建设期利息)应在运营期支付的利息。两种通行的计算方法:

Ø 等额还本付息方式

Ø 等额还本、利息照付方式

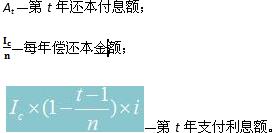

Ø 等额还本付息方式

在指定还款期内每年还本付息的总额相同,随着本金的偿还,每年支付的利息逐年减少,同时每年偿还的本金逐年增多。计算公式如下:

A —每年还本付息额(等额年金)

Ic —还款起始年年初的借款余额(含未支付的建设期利息)

i —年利率;n —预定的还款期; 资金回收系数。

每年还本付息额A中:

每年支付利息=年初借款余额×年利率

每年偿还本金=A-每年支付利息

年初借款余额=Ic-本年以前各年偿还的本金累计

Ø 等额还本、利息照付方式

在每年等额还本的同时,支付逐年相应减少的

利息。计算公式如下:![]()

·新春优惠,报咨询工程师全科或两科套餐,赠在线模考题!

·关于2010年咨询工程师(投资)考试考务工作的通知

·2010年注册咨询工程师(投资)考前网上辅导招生简章

·环球网校2009年咨询工程师(投资)考试辅导通过率

·04至09年注册咨询工程师考试试卷及答案汇总

最新资讯

- 2026年咨询工程师教材全解析2025-12-03

- 2026年咨询工程师(投资)职业资格考试大纲2025-09-29

- 提升你的竞争力!获取2026年注册咨询工程师学习材料2025-05-22

- 【福利来袭】环球网校2025年咨询工程师课程免费兑换!2025-04-28

- 2025年咨询工程师免两门应该怎么备考2024-12-11

- 环球网校咨询工程师双11活动来袭,立减!2023-10-25

- 双11预售开启!强师齐聚,直播返现金福利等你拿2023-10-25

- 2022年咨询工程师延考备考规划来啦,速速查看!2022-04-02

- 2022咨询工程师《项目决策分析与评价》新版教材变化对比2021-12-16

- 2022咨询工程师《现代咨询方法与实务》新版教材变化对比2021-12-16

打卡人数

打卡人数