2012年咨询工程师考试《分析与评价》经典习题(6)

1、某投资项目的单因素敏感性分析中,基本方案对应的销售量为0.8万台,年,财务内部收益率为25%。当产品的销售量减少10%时,该项目的财务内部收益率降低到22%,则此时的敏感度系数为( )。(2008年真题)$lesson$

A.0.30

B.0.83

C.1.20

D.1.36

正确答案: C

答案解析:本题考查的是敏感度系数的计算。

敏感度系数是项目效益指标变化的百分率与不确定因素变化的百分率之比,计算公式为:

E=ΔA/ΔF=[(22%-25%)/25%]/(?10%)=1.2

参见教材P394。

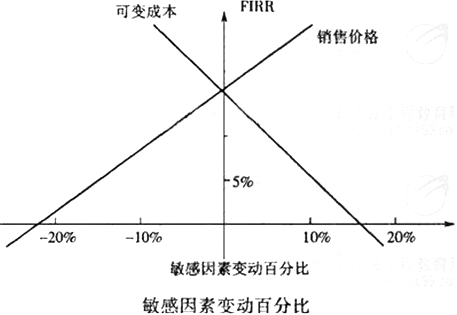

2、某投资项目的敏感性分析选定财务内部收益率为分析指标,销售价格和可变成本为不确定因素,分析结果如下图所示。如果项目的基准收益率为10%,则根据该图可变成本的临界点大约为( )。 (2008年真题)

A.5%

B.10%

C.15%

D.20%

正确答案: A

答案解析:内部收益率随可变成本的变化曲线与基准收益率线相交的交点就是可变成本变化的临界点,用该点对应的不确定因素的变化率表示,用该变化率换算的不确定因素的变化数值就成为临界值,可以估算出可变成本的临界点小于10%。则选择A选项。参见教材P396。

3、某投资项目达产后每年的可变成本为4 000万元,产品销售单价为23万元/吨,营业收入与成本费用均采用不含税价格,单位产品营业税金及附加为0.2万元/吨,项目设计生产能力为500吨。在采用生产能力利用率表示的盈亏平衡点为60%的情况下,其年固定成本为( )万元。(2009年真题)

A.1 704

B.2 840

C.2 900

D.4 440

正确答案: D

答案解析:BEP(生产能力利用率) =年总固定成本/(年销售收入-年总可变成本-年销售税金及附加) ×100%

年总固定成本=60%×(500×23-4000-500×0.2)=4440(万元)

参见教材P398。

4、投资项目的有关各方可能会有不同的风险;同一风险因素对不同主体的影响也是不同的。这体现了风险的( )特征。(2008年真题)

A.客观性

B.可变性

C.层次性

D.相对性

正确答案: D

答案解析:本题考查的是不确定性与风险的性质。不确定性与风险有客观性、可变性、阶段性、多样性、相对性和层次性等特征。相对性体现在:对于项目的有关各方(不同的风险管理主体)可能会有不同的风险,而且对于同一风险因素,对不同主体的影响是不同的甚至截然相反。参见教材P390。

5、并非所有的投资项目都要进行经济分析。下列类型的投资项目,不一定要进行经济分析的是( )。(2009年真题)

A.具有自然垄断特征的项目

B.关系国家经济安全的项目

C.大型重工业项目

D.产品具有"消费非排他性"的项目

正确答案: C

答案解析:本题考查的是市场配置资源失灵的项目需要进行经济分析。市场配置资源失灵主要有以下几类项目:

(1)具有自然垄断特征的项目。

(2)产出具有公共产品特征的项目,即项目提供的产品或服务在同一时间内可以被共同消费,具有"消费的非排他性"和"消费的非竞争性"特征。

(3)外部效果显著的项目。

(4)涉及国家控制的战略性资源开发和关系国家经济安全的项目。

(5)受过度行政干预的项目。

参见教材P311。

6、某投资项目拟在贫困地区建设并提供国家和地方急需的某种服务,因其服务价格受到政府限制,项目分析计算结果是:财务净现值为-1000万元,经济净现值为5000万元。政府在核准该项目时,可采取的措施是( )。(2009年真题)

A.根据财务净现值进行补贴,使其财务上可行

B.根据其财务生存能力,给予适当支持

C.降低财务基准收益率,便财务净现值计算结果为正值

D.按经济净现值给与补偿

正确答案: B

答案解析:政府对那些本身财务效益差,而经济效益好的项目,可以采取某些支持措施鼓励项目的建设,促进对社会资源的有效利用。参见教材P310。

7、某项目拟占用农业用地1000亩,该地现行用途为种植小麦,经调查,该地的各种可行的替代用途中最大净收益为6000元(采用影子价格计算的2006年每亩土地年净效益)。在项目计算期20年内,估计该最佳可行替代用途的年净收益按平均递增2%的速度上升(g=2%)。社会折现率为8%,项目预计2007年开始建设,则该土地的机会成本是( )元。

A.70880

B.70871

C.60511

D.70682

正确答案: B

答案解析:本题考查的是土地的影子价格。参见教材P324。

8、某投资项目从银行借款的有效年利率为10%,要求偿还期为5年,到期一次性偿还本利取1000万元,若采用等额还本付息方式逐年还款,5年内,每年年末应偿还( )万元。(2009年真题)

A.62

B.110

C.164

D.264

正确答案: C

答案解析:本题考查的是年值与终值的相互变换。

本题是已知终值求年值,根据公式计算可得,

参见教材P235。

9、项目建成投产后第一年营业收入为2100万元(含税),当年的总成本费用为2320万元,其中外购原材料燃料动力费1820万元(含税),项目适用的增值税率为17%,则项目应该缴纳的增值税为( )。

A.40.69万元

B.305.13万元

C.264.44万元

D.因为项目利润总额为负,所以不用缴纳增值税

正确答案: A

答案解析:本题考查的是财务分析的取价原则。销项税=[2100/(1+17%)] ×17%=305.13(万元),进项税=[1820/(1+17%)]×17%=264.44(万元),增值税=305.13-264.44=40.69(万元)。

参见教材P261。

10、下列不属于重大项目经济影响分析任务的是( )。

A.分析项目经济影响的范围、途径及影响程度

B.分析项目经济影响的人群、影响深度

C.分析项目对当地和宏观经济的适应性

D.研究制定适合经济发展的对策措施

正确答案: B

答案解析:本题考查的是经济影响分析的任务。重大项目经济影响分析的任务主要体现在以下方面:①分析项目经济影响的范围、途径及影响程度;②分析项目对当地和宏观经济的适应性;③研究制定适合经济发展的对策措施。参见教材P342。

更多内容访问>> 咨询工程师考试频道 咨询工程师考试交流论坛 咨询工程师课程免费试听

?2012年注册咨询工程师(投资)考前网上辅导招生简章

?报名2012年注册咨询工程师辅导 赠送2011年版课程!

?04-10年注册咨询工程师考试试卷及答案汇总

最新资讯

- 2025年咨询工程师考试试题模拟2025-04-10

- 考前练习!2025年咨询工程师考试模拟试题及答案2025-04-08

- 2025年咨询工程师模拟题及答案2025-04-02

- 2025年注册咨询工程师考试模拟题和答案2025-04-02

- 2025年注册咨询工程师试题2024-09-17

- 2025年咨询工程师试题2024-09-16

- 2025年咨询工程师考试试题及答案详解2024-09-15

- 2024年注册咨询工程师考题模拟2024-04-12

- 考前练习:2024年咨询工程师考试模拟题2024-04-12

- 2024年咨询工程师考试模拟试题2024-04-12

打卡人数

打卡人数