2012年咨询工程师《方法与实务》精讲(16)

二、投资项目债务清偿能力及财务可持续性评价$lesson$

(一)债务清偿能力评价

债务清偿能力分析,重点是分析银行贷款的偿还能力。一般通过计算利息备付率、偿债备付率等指标,评价借款偿债能力。

1.利息备付率

利息备付率是指项目在借款偿还期内可用于支付利息的息税前利润(EBIT)与当期应付利息的比值,它从付息资金来源的充裕性角度反映项目融资主体偿付债务利息的能力。利息备付率的含义与计算公式均与财政部对企业效绩评价的 “已获利息倍数”指标相同。其计算公式为:

利息备付率=息税前利润/当期应付利息息税前利润=利润总额+当期应付利息

当期应付利息是指计入总成本费用的全部利息。

利息备付率可分年计算,计算在借款偿还期内各年的利息备付率;也可以按项目的还款期内有关数据的总和计算,计算借款偿还期内平均的利息备付率。分年的利息备付率更能反映偿债能力。

利息备付率表示使用企业盈利偿付利息的保证倍率,对于正常经营的企业,利息备付率至少应当大于2。利息备付率高,说明利息偿付的保证度大,偿债风险小;利息备付率低于1,表示没有足够资金支付利息,偿债风险很大。

2.偿债备付率

偿债备付率是指在借款偿还期内,可用于还本付息的资金与当期应还本付息金额的比值,即:

偿债备付率=可用于还本付息的资金/当期应还本付息金额

可用于还本付息的资金包括折旧、摊销、税后利润和其他可用于还款的收益;当期应还本付息金额包括还本金额及计入总成本费用的全部利息。

偿债备付率应在借款偿还期内分年计算,也可以按借款的偿还期内有关数据总和计算,但分年计算的偿债备付率更能反映偿债能力。

偿债备付率表示可用于还本付息的资金偿还借款本息的保证倍率,正常情况应当大于1,且越高越好。偿债备付率低,说明还本付息的资金不足,偿债风险大。当这一指标小于1时,表示当年可用于还本付息的资金不足以偿付当期债务。

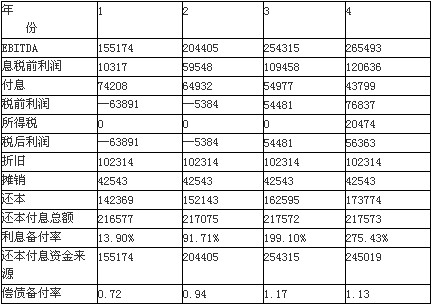

[例5-21]某企业借款偿还期为4年,各年利润总额、税后利润、折旧和摊销费数额如下表所示,按上式计算的偿债备付率和利息备付率数值列表,见表5―22:

表中,EBITDA是项目计算期各年的销售收入减去经营成本后的差额,是扣除息税折旧摊销之前的净收益,其数值等于息税前利润(EBIT)加上折旧、摊销后的总和。每年付息额是年初整个公司的累计借款总额与相应的利率的乘积。在所得税的计算中,前两年亏损,不需要缴纳所得税。第三年的盈利不足以弥补以期年度亏损,第四年的利润弥补亏损后,剩余62043元,应缴纳所得税20474元。各年的利息备付率为息税前利润(EBIT)和相应的应付利息的比值。每年还本付息的资金应为EBITDA减去应缴纳所得税后的余额,偿债备付率为各年还本付息资金来源总额与需要的还本付息总额之比。

上述计算结果表明,本企业前两年的利息备付率均远低于2,偿债备付率低于1,企业在前两年具有很大的还本付息压力,但到第4年后这种状况将得到好转。

更多内容访问>>

▪ 环球网校2011年咨询工程师(投资)考试辅导通过率90.03%

最新资讯

- 2025年咨询工程师免两门应该怎么备考2024-12-11

- 环球网校咨询工程师双11活动来袭,立减!2023-10-25

- 双11预售开启!强师齐聚,直播返现金福利等你拿2023-10-25

- 2022年咨询工程师延考备考规划来啦,速速查看!2022-04-02

- 2022咨询工程师《项目决策分析与评价》新版教材变化对比2021-12-16

- 2022咨询工程师《现代咨询方法与实务》新版教材变化对比2021-12-16

- 2022咨询工程师《宏观经济政策与发展规划》新版教材变化对比2021-12-16

- 2022咨询工程师《工程项目组织与管理》新版教材变化对比2021-12-16

- 2022年咨询工程师《政策规划》考点:投融资体制与投资政策2021-11-13

- 2022咨询工程师考试《政策规划》考点精讲:投资的含义及分类2021-10-30

打卡人数

打卡人数