2012年咨询工程师《方法与实务》精讲(14)

更新时间:2012-03-02 16:09:09

来源:|0

浏览

浏览 收藏

收藏

咨询工程师(投资)报名、考试、查分时间 免费短信提醒

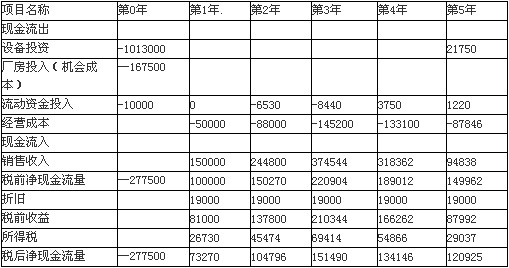

(4)编制现金流量表 根据上述计算结果,编制本项目的现金流量表如下:$lesson$

(5)计算评价指标。

本公司的加权平均资金成本(WACC)为15%。以15%为折现率计算的税后净现值为101880万元;项目投资的税后财务内部收益率为28.18%。本项目的税前财务内部收益率为45.32%。这些计算结果表明,本项目的投资在财务上可行。

表5―18 某项目投资现金流量表单位:元

[例5―20]某公司将投资一个新项目,需要初始投资2500万元用于设备和厂房建设,并在5年寿命期期末剩下残值500万元。该项目第一年产生收入1150万元,经营成本(不包括折旧)320万元。这些收入和成本在今后4年内预计每年递增5%。该公司的所得税率为33%,资金成本为12%。试分别按照直线折旧法(SL法)和双倍余额递减法(DDB法)计提折旧,并分别分析采用不同的折旧方法对项目的现金流量及评价指标的影响。

[解答]:在采用直线折旧法的情况下,项目每年计提折旧:(2500―500)/5=400(万元)

表5―19 某项目投资现金流量表单位:万元

更多内容访问>>

▪ 环球网校2011年咨询工程师(投资)考试辅导通过率90.03%

编辑推荐

最新资讯

- 2025年咨询工程师免两门应该怎么备考2024-12-11

- 环球网校咨询工程师双11活动来袭,立减!2023-10-25

- 双11预售开启!强师齐聚,直播返现金福利等你拿2023-10-25

- 2022年咨询工程师延考备考规划来啦,速速查看!2022-04-02

- 2022咨询工程师《项目决策分析与评价》新版教材变化对比2021-12-16

- 2022咨询工程师《现代咨询方法与实务》新版教材变化对比2021-12-16

- 2022咨询工程师《宏观经济政策与发展规划》新版教材变化对比2021-12-16

- 2022咨询工程师《工程项目组织与管理》新版教材变化对比2021-12-16

- 2022年咨询工程师《政策规划》考点:投融资体制与投资政策2021-11-13

- 2022咨询工程师考试《政策规划》考点精讲:投资的含义及分类2021-10-30

打卡人数

打卡人数