2013年初级会计职称考试《初级会计实务》重难点:存货的清查和减值

课程推荐:2013年会计职称考试全新高效保过套餐

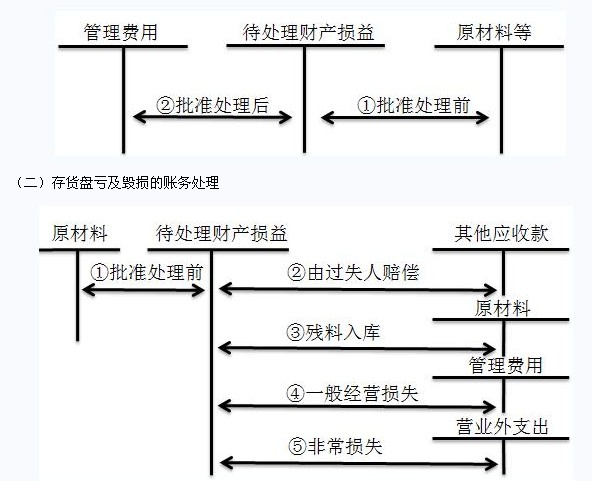

一、清查

为了反映企业在财产清查中查明的各种存货的盘盈、盘亏和毁损情况,企业应当设置“待处理财产损溢”科目,借方登记存货的盘亏、毁损金额及盘盈的转销金额,贷方登记存货的盘盈金额及盘亏的转销金额。企业清查的各种存货损溢,应查明原因,在期末结账前处理完毕,期末处理后,本科目应无余额。

存货清查发生盘盈和盘亏通过“待处理财产损溢”科目核算,期末处理后该账户无余额。核算时分两步:第一步,批准前调整为账实相符;第二步,批准后结转处理。

(一)存货盘盈的账务处理

二、存货减值

(一)存货跌价准备的计提和转回

资产负债表日,存货应当按照成本与可变现净值孰低计量。其中,成本是指期末存货的实际成本。可变现净值是指在日常活动中,存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额。

1.无需加工直接出售的存货

可变现净值=估计售价-估计的销售费用以及相关税费

2.需要进一步加工才能出售的存货

可变现净值=估计售价-进一步加工成本-估计的销售费用以及相关税费

存货成本高于其可变现净值的,应当计提存货跌价准备,计入当期损益。以前减记存货价值的影响因素已经消失的,减记的金额应当予以恢复,并在原已计提的存货跌价准备金额内转回,转回的金额计入当期损益。

(二)存货跌价准备的会计处理

1.计提存货跌价准备

当存货成本高于其可变现净值时,企业应当按照存货可变现净值低于成本的差额,借记“资产减值损失――计提的存货跌价准备”科目,贷记“存货跌价准备”科目。

2.存货跌价准备转回

转回已计提的存货跌价准备金额时,按恢复增加的金额,借记“存货跌价准备”科目,贷记“资产减值损失――计提的存货跌价准备”科目。

3.结转存货跌价准备

企业结转存货销售成本时,对于已计提存货跌价准备的,借记“存货跌价准备”科目,贷记“主营业务成本”、“其他业务成本”等科目。

最新资讯

- 2025年新版初级会计实务教材什么时候出版2024-11-06

- 2025年初级会计职称预习阶段学习计划速领2024-10-23

- 2025年初级会计考试备考规划来了!干货建议收藏2024-09-28

- 2025年初级会计《经济法基础》重点章节及分值预测2024-09-26

- 2025年初级会计《初级会计实务》重点章节及分值预测2024-09-26

- 初级会计实务知识点大全:长期应付款2024-09-04

- 初级会计实务考试知识点:应付债券2024-09-04

- 初级会计考试会计实务重点:长期借款2024-09-04

- 初级会计实务章节知识点:应交土地增值税的账务处理2024-09-03

- 会计初级会计实务知识点:应交教育费附加的账务处理2024-09-03

打卡人数

打卡人数