2013年初级会计职称考试《初级会计实务》重难点:废品损失的核算

更新时间:2013-09-06 09:13:30

来源:|0

浏览

浏览 收藏

收藏

初级会计职称报名、考试、查分时间 免费短信提醒

摘要 2013年初级会计职称考试《初级会计实务》重难点:废品损失的核算

课程推荐:2013年会计职称考试全新高效保过套餐

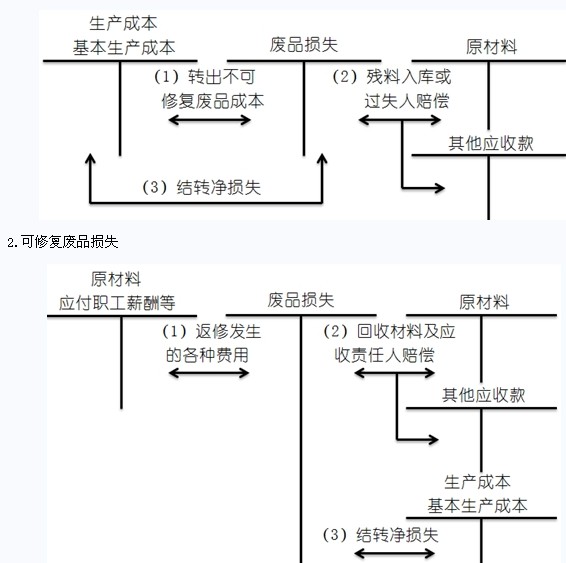

废品损失的核算

废品损失概念:是在生产过程中发生的和入库后发现的不可修复废品的生产成本,以及可修复废品的修复费用,扣除回收的废品残料价值和应收赔款以后的损失。

【提示】不需要返修、可降价出售的不合格品;入库后保管不善而损坏的损失;实行“三包”企业在产品出售后发现的废品均不包括在废品损失内。

1.不可修复废品损失

不可修复废品损失的生产成本,可按废品所耗实际费用计算,也可按废品所耗定额费用计算。

最新资讯

- 2025年新版初级会计实务教材什么时候出版2024-11-06

- 2025年初级会计职称预习阶段学习计划速领2024-10-23

- 2025年初级会计考试备考规划来了!干货建议收藏2024-09-28

- 2025年初级会计《经济法基础》重点章节及分值预测2024-09-26

- 2025年初级会计《初级会计实务》重点章节及分值预测2024-09-26

- 初级会计实务知识点大全:长期应付款2024-09-04

- 初级会计实务考试知识点:应付债券2024-09-04

- 初级会计考试会计实务重点:长期借款2024-09-04

- 初级会计实务章节知识点:应交土地增值税的账务处理2024-09-03

- 会计初级会计实务知识点:应交教育费附加的账务处理2024-09-03

打卡人数

打卡人数