2014年初级会计职称考试《经济法基础》预习:税务管理

2014年初级会计职称考试备考已开始。环球网校建议2014级考生尽早投入到预习状态中!如果您在学习过程中遇到任何疑问,欢迎您登录环球网校会计职称频道随时与老师、广大考生朋友们一起交流!下面是《初级经济法基础》知识点,以便更好的提高效率,随后还会有经典试题与备考技巧,敬请期待!

税务管理

一、税务登记管理

税务登记是整个税收征收管理的起点

(一)税务登记范围

企业,企业在外地设立的分支机构和从事生产、经营的场所,个体工商户和从事生产、经营的事业单位,都应当办理税务登记(统称从事生产、经营的纳税人)。前述规定以外的纳税人,除国家机关、个人和无固定生产经营场所的流动性农村小商贩外,也应当办理税务登记(统称非从事生产经营但依照规定负有纳税义务的单位和个人)。

(2)税务登记证件及使用

纳税人办理下列事项时,必须提供税务登记证件:①开立银行账户;②领购发票。

纳税人办理其他税务事项时,应当出示税务登记证件,经税务机关核准相关信息后办理手续,包括:①申请减税、免税、退税;②申请办理延期申报、延期缴纳税款;③申请开具外出经营活动税收管理证明;④办理停业、歇业;⑤其他有关税务事项。

从事生产、经营的纳税人应当按照国家有关规定,持税务登记证件,在银行或者其他金融机构开立基本存款账户和其他存款账户,并自开立基本存款账户或者其他存款账户之日起15日内,将其全部账号向主管税务机关报告;开立银行账户(包括发生变化)之日起15日内,将其账号向税务机关报告;遗失税务登记证件的,在l5日内书面报告税务机关,并登报声明作废。

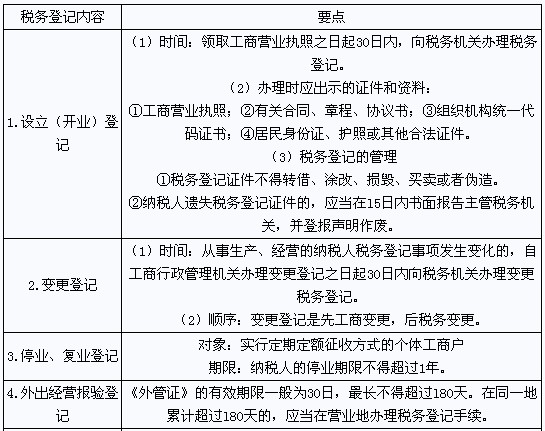

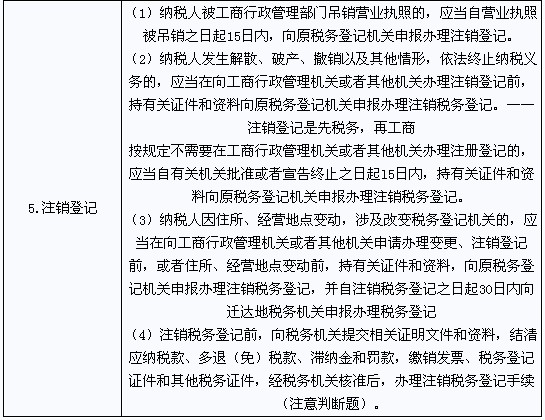

(二)税务登记内容

税务登记包括:开业登记;变更登记;停业、复业登记;外出经营报验登记;注销登记。

(三)证照管理

1.纳税人、扣缴义务人应当自遗失税务登记证件之日起15日内,书面报告主管税务机关。

2.纳税人被列入非正常户超过三个月的,税务机关可以宣布其税务登记证件失效。

二、账簿、凭证管理

1.设置账簿的范围

从事生产、经营的纳税人自领取工商营业执照之日起(或发生纳税义务之日起)15日内按照规定设置账簿。

扣缴义务人应当自税收法律、行政法规规定的扣缴义务发生之日起l0日内,按照所代扣、代收的税种,分别设置代扣代缴、代收代缴税款账簿。

2.对纳税人财务会计制度及其处理办法的管理

从事生产、经营的纳税人应当自领取税务登记证件之日起15日内,将其财务、会计制度或者财务、会计处理办法报送主管税务机关备案。

3.账簿、会计凭证和报表,应当使用中文。民族自治地方可以同时使用当地通用的一种民族文字。外商投资企业和外国企业可以同时使用一种外国文字。

4.账簿、记账凭证、报表、完税凭证、发票、出口凭证以及其他有关涉税资料应当保存l0年。

如果您在此过程中遇到任何疑问,请登录环球网校会计职称频道及论坛,随时与广大考生朋友们一起交流!

编辑推荐:

2014初级会计职称考试《初级经济法基础》预习:税务行政复议

2014初级会计职称考试《初级经济法基础》预习:税务行政诉讼

最新资讯

- 2025年初级会计备考资料下载2025-01-09

- 2025年新版初级会计实务教材什么时候出版2024-11-06

- 2025年初级会计职称预习阶段学习计划速领2024-10-23

- 2025年初级会计考试备考规划来了!干货建议收藏2024-09-28

- 2025年初级会计《经济法基础》重点章节及分值预测2024-09-26

- 2025年初级会计《初级会计实务》重点章节及分值预测2024-09-26

- 初级会计实务知识点大全:长期应付款2024-09-04

- 初级会计实务考试知识点:应付债券2024-09-04

- 初级会计考试会计实务重点:长期借款2024-09-04

- 初级会计实务章节知识点:应交土地增值税的账务处理2024-09-03

打卡人数

打卡人数