2014年初级会计职称考试《初级会计实务》预习:行政事业单位会计特点

2014年初级会计职称考试备考已开始。环球网校建议2014级考生尽早投入到预习状态中!如果您在学习过程中遇到任何疑问,欢迎您登录环球网校会计职称频道随时与老师、广大考生朋友们一起交流!下面是《初级会计实务》知识点,以便更好的提高效率,随后还会有经典试题与备考技巧,敬请期待!

行政事业单位会计特点

行政事业单位会计的特点是相对于企业会计而言。

由于行政事业单位的非营利性质、本身业务活动较为简单以及纳入财政预算管理等管理要求,行政事业单位会计具有明显区别于企业会计的特点,主要包括:

(一)会计核算基础以收付实现制为主。

行政单位会计核算以收付实现制为基础;事业单位会计核算一般采用收付实现制,但经营性收支业务核算可以采用权责发生制。

(二)会计目标侧重于满足预算管理的需要,兼顾其他信息需要和内部管理需要。

行政事业单位会计的目标,是提供的会计信息应当符合国家宏观经济管理的要求,适应预算管理和有关方面了解单位财务状况及收支情况的需要,并有利于单位加强内部财务或经营管理。

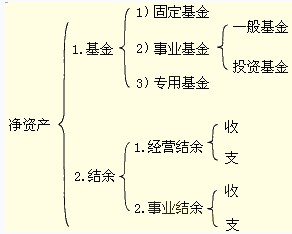

(三)会计要素分为五大类。

行政事业单位会计要素分为五大类:即资产、负债、净资产、收入和支出。其会计等式为资产=负债+净资产,资产+支出=负债+净资产+收入。企业会计要素包括资产、负债、所有者权益、收入、费用和利润。

(四)某些具体业务的会计核算不同于企业会计,主要如固定资产不计提折旧,购入固定资产记录“双分录”(即借记“事业支出”等科目,贷记“银行存款”等科目,同时借记“固定资产”科目,贷记“固定基金”科目)等。

(五)会计报表较为简单,主要包括资产负债表和收入支出表。

行政事业单位会计科目

如果您在此过程中遇到任何疑问,请登录环球网校会计职称频道及论坛,随时与广大考生朋友们一起交流!

编辑推荐:

2014初级会计职称考试《初级会计实务》预习:行政事业单位会计

2014年初级会计职称考试《初级会计实务》预习:事业单位会计

2014年初级会计职称考试《初级会计实务》预习:事业单位资产和负债

最新资讯

- 2025年初级会计备考资料下载2025-01-09

- 2025年新版初级会计实务教材什么时候出版2024-11-06

- 2025年初级会计职称预习阶段学习计划速领2024-10-23

- 2025年初级会计考试备考规划来了!干货建议收藏2024-09-28

- 2025年初级会计《经济法基础》重点章节及分值预测2024-09-26

- 2025年初级会计《初级会计实务》重点章节及分值预测2024-09-26

- 初级会计实务知识点大全:长期应付款2024-09-04

- 初级会计实务考试知识点:应付债券2024-09-04

- 初级会计考试会计实务重点:长期借款2024-09-04

- 初级会计实务章节知识点:应交土地增值税的账务处理2024-09-03

打卡人数

打卡人数