2014年初级会计职称考试《初级会计实务》预习:净资产

更新时间:2013-12-23 09:14:08

来源:|0

浏览

浏览 收藏

收藏

初级会计职称报名、考试、查分时间 免费短信提醒

摘要 2014年初级会计职称考试《初级会计实务》预习:净资产

2014年初级会计职称考试备考已开始。环球网校建议2014级考生尽早投入到预习状态中!如果您在学习过程中遇到任何疑问,欢迎您登录环球网校会计职称频道随时与老师、广大考生朋友们一起交流!下面是《初级会计实务》知识点,以便更好的提高效率,随后还会有经典试题与备考技巧,敬请期待!

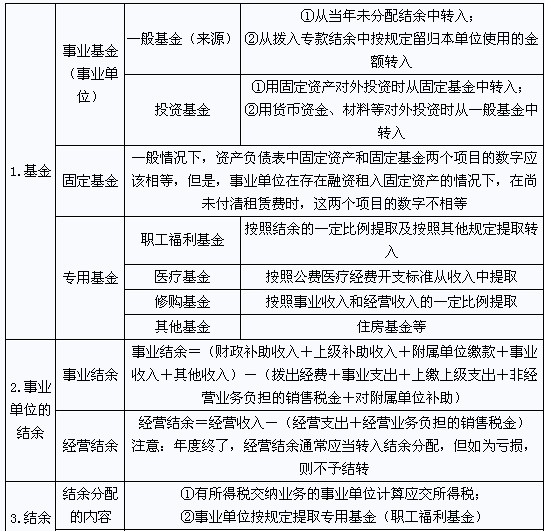

事业单位的净资产概念:

是指资产减去负债的差额,包括事业基金、固定基金、专用基金、结余等。

其中,专用基金是指事业单位按规定提取设置的具有专门用途的基金,主要包括职工福利基金、医疗基金、修购基金、住房基金等。

如果您在此过程中遇到任何疑问,请登录环球网校会计职称频道及论坛,随时与广大考生朋友们一起交流!

编辑推荐:

2014初级会计职称考试《初级会计实务》预习:行政事业单位会计

2014年初级会计职称考试《初级会计实务》预习:事业单位会计

2014年初级会计职称考试《初级会计实务》预习:事业单位资产和负债

编辑推荐

最新资讯

- 2025年初级会计备考资料下载2025-01-09

- 2025年新版初级会计实务教材什么时候出版2024-11-06

- 2025年初级会计职称预习阶段学习计划速领2024-10-23

- 2025年初级会计考试备考规划来了!干货建议收藏2024-09-28

- 2025年初级会计《经济法基础》重点章节及分值预测2024-09-26

- 2025年初级会计《初级会计实务》重点章节及分值预测2024-09-26

- 初级会计实务知识点大全:长期应付款2024-09-04

- 初级会计实务考试知识点:应付债券2024-09-04

- 初级会计考试会计实务重点:长期借款2024-09-04

- 初级会计实务章节知识点:应交土地增值税的账务处理2024-09-03

打卡人数

打卡人数