2014初级会计职称考试《经济法基础》辅导:票据的规定

2014年初级会计职称考试备考已开始。环球网校建议2014级考生尽早投入到预习状态中!如果您在学习过程中遇到任何疑问,欢迎您登录环球网校会计职称频道随时与老师、广大考生朋友们一起交流!下面是《经济法基础》知识点,以便更好的提高效率,随后还会有经典试题与备考技巧,敬请期待!

票据的一般规定

含义

票据:是由出票人签发的、约定自己或委托付款人在见票时或指定的日期向收款人或持票人无条件支付一定金额的有价证券。

(一)票据种类――三种:汇票、本票和支票。

(二)票据当事人

票据基本当事人,是指在票据作成和交付时就已经存在的当事人,包括出票人、付款人和收款人三种。汇票和支票的基本当事人有出票人、付款人与收款人;本票的基本当事人有出票人与收款人。

1.基本当事人――3个,出票人、付款人和收款人。

【提示】讲义中观点为“银行汇票是两方基本当事人”。而根据《票据法》中银行汇票的定义,将银行汇票明确界定为委托证券,把出票人和付款人区分开来;所以另一种观点为“银行汇票基本当事人有三方:出票人、付款人、收款人”。对此有争议的地方了解即可。

2.非基本当事人:包括承兑人、背书人、被背书人、保证人等。

(1)承兑人。是指接受汇票出票人的付款委托,同意承担支付票款义务的人,是汇票主债务人。

(2)背书人与被背书人。背书人是指在转让票据时,在票据背面或粘单上签字或盖章,并将该票据交付给受让人的票据收款人或持有人。背书后,被背书人成为票据新的持有人,享有票据的所有权利。

(3)保证人。是指为票据债务提供担保的人,由票据债务人以外的第三人担当。保证人在被保证人不能履行票据付款责任时,以自己的金钱履行票据付款义务,然后取得持票人的权利,向票据债务人追索。

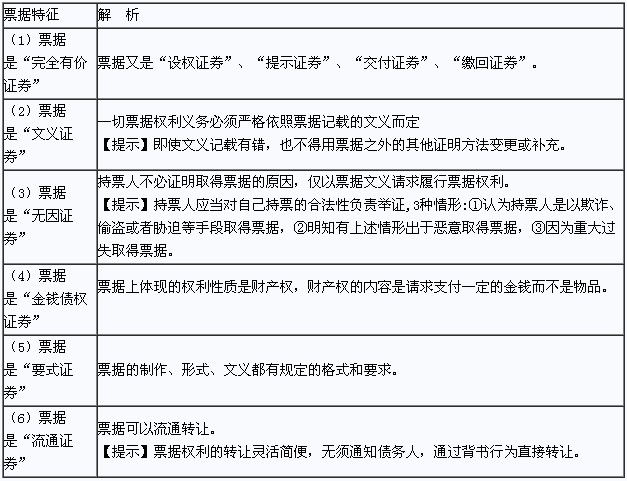

(三)票据的特征和功能

1.票据特征

2.票据功能――五大功能:支付功能、汇兑功能、信用功能、结算功能、融资功能。

如果您在此过程中遇到任何疑问,请登录环球网校会计职称频道及论坛,随时与广大考生朋友们一起交流!

编辑推荐:

最新资讯

- 2025年初级会计备考资料下载2025-01-09

- 2025年新版初级会计实务教材什么时候出版2024-11-06

- 2025年初级会计职称预习阶段学习计划速领2024-10-23

- 2025年初级会计考试备考规划来了!干货建议收藏2024-09-28

- 2025年初级会计《经济法基础》重点章节及分值预测2024-09-26

- 2025年初级会计《初级会计实务》重点章节及分值预测2024-09-26

- 初级会计实务知识点大全:长期应付款2024-09-04

- 初级会计实务考试知识点:应付债券2024-09-04

- 初级会计考试会计实务重点:长期借款2024-09-04

- 初级会计实务章节知识点:应交土地增值税的账务处理2024-09-03

打卡人数

打卡人数