2010年注册会计师《会计》预习辅导:负债(3)

五、职工薪酬

(一)职工薪酬的内容

职工薪酬是指企业为获得职工提供的服务而给予各种形式的报酬以及其他相关支出,包括职工在职期间和离职后提供给职工的全部货币性薪酬和非货币性福利。企业提供给职工配偶、子女或其他被赡养人的福利等,也属于职工薪酬。

职工薪酬包括:(1)职工工资、奖金、津贴和补贴;(2)职工福利费;(3)医疗保险费、养老保险费(包括基本养老保险费和补充养老保险费)、失业保险费、工伤保险费和生育保险费等社会保险费;(4)住房公积金;(5)工会经费和职工教育经费;(6)非货币性福利;(7)因解除与职工的劳动关系给予的补偿(下称“辞退福利”);(8)其他与获得职工提供的服务相关的支出。企业以商业保险形式提供给职工的各种保险待遇、以现金结算的股份支付也属于职工薪酬;以权益工具结算的股份支付也属于职工薪酬。

【例题2】下列项目中,属于职工薪酬的有( )。(多选)

A.职工工资、奖金

B.非货币性福利

C.发放给董事会成员的津贴和补贴

D.因解除与职工的劳动关系给予的补偿

E.职工出差报销的飞机票

【答案】ABCD

【解析】职工出差报销的飞机票,职工没有得到报酬,不属于职工薪酬。

(二)职工薪酬的确认和计量

1.职工薪酬的确认

企业应当在职工为其提供服务的会计期间,将应付的职工薪酬确认为负债,除因解除与职工的劳动关系给予的补偿外,应当根据职工提供服务的受益对象,分别下列情况处理:

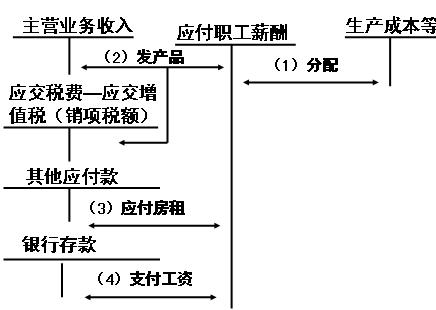

(1)应由生产产品、提供劳务负担的职工薪酬,计入产品成本或劳务成本。

(2)应由在建工程、无形资产负担的职工薪酬,计入建造固定资产或无形资产成本。

(3)上述两项之外的其他职工薪酬,计入当期损益。

【例题3】下列职工薪酬中,不应当根据职工提供服务的受益对象计入成本费用的是( )。(单选)

A.因解除与职工的劳动关系给予的补偿

B.构成工资总额的各组成部分

C.工会经费和职工教育经费

D.社会保险费

【答案】A

【解析】企业应当在职工为其提供服务的会计期间,将应付的职工薪酬确认为负债,除因解除与职工的劳动关系给予的补偿外,应当根据职工提供服务的受益对象进行分配。

2.职工薪酬的计量

(1)货币性职工薪酬的计量

计量应付职工薪酬时,国家规定了计提基础和计提比例的,应当按照国家规定的标准计提。没有规定计提基础和计提比例的,企业应当根据历史经验数据和实际情况,合理预计当期应付职工薪酬。当期实际发生金额大于预计金额的,应当补提应付职工薪酬;当期实际发生金额小于预计金额的,应当冲回多提的应付职工薪酬。

P179【例9-3】

(2)非货币性职工薪酬的计量

①企业以其自产产品作为非货币性福利发放给职工的,应当根据受益对象,按照该产品的公允价值和相关税费,计入相关资产成本或当期损益,同时确认应付职工薪酬。

P181【例9-4】

【例题4】甲公司为增值税一般纳税人,适用的增值税税率为17%。2009年1月甲公司董事会决定将本公司生产的500件产品作为福利发放给公司管理人员。该批产品的单件成本为1.2万元,市场销售价格为每件2万元(不含增值税)。不考虑其他相关税费,甲公司在2009年因该项业务应计入管理费用的金额为( )万元。(单选)

A.600 B.770 C.1000 D.1170

【答案】D

【解析】应计入管理费用的金额=500×2×(1+17%)=1170(万元)。

②企业将拥有的房屋等资产无偿提供给职工使用的,应当根据受益对象,将该住房每期应计提的折旧计入相关资产成本或当期损益,同时确认应付职工薪酬。租赁住房等资产供职工无偿使用的,应当根据受益对象,将每期应付的租金计入相关资产成本或当期损益,并确认应付职工薪酬。难以认定受益对象的非货币性福利,直接计入当期损益和应付职工薪酬。

P182【例9-5】

③向职工提供企业支付了补贴的商品或服务

企业有时以低于企业取得资产或服务成本的价格向职工提供资产或服务,比如以低于成本的价格向职工出售住房、以低于企业支付的价格向职工提供医疗保健服务。以提供包含补贴的住房为例,企业在出售住房等资产时,应当将出售价款与成本的差额(即相当于企业补贴的金额)分别情况处理:

1)如果出售住房的合同或协议中规定了职工在购得住房后至少应当提供服务的年限,企业应当将该项差额作为长期待摊费用处理,并在合同或协议规定的服务年限内平均摊销,根据受益对象分别计入相关资产成本或当期损益。

2)如果出售住房的合同或协议中未规定职工在购得住房后必须服务的年限,企业应当将该项差额直接计入出售住房当期损益,因为在这种情况下,该项差额相当于是对职工过去提供服务成本的一种补偿,不以职工的未来服务为前提,因此,应当立即确认为当期损益。

P182【例9-6】

【例题5】20×8年1月,乙公司购买了100套全新的公寓拟以优惠价格向职工出售,该公司共有100名职工,其中80名为直接生产人员,20名为公司总部管理人员。乙公司拟向直接生产人员出售的住房平均每套购买价为100万元,向职工出售的价格为每套80万元;拟向管理人员出售的住房平均每套购买价为180万元,向职工出售的价格为每套140万元。假定该100名职工均在20×8年度中陆续购买了公司出售的住房,售房协议规定,职工在取得住房后必须在公司服务10年(含20×8年1月)。不考虑相关税费。20×8年12月31日,乙公司长期待摊费用的余额为( )万元。

A.2400 B.0 C.240 D.2160

【答案】D

乙公司为职工住房时形成的长期待摊费用=(100×80+180×20)-(80×80+140×20)=2400(万元),20×8年长期待摊费用摊销=2400÷10=240(万元),20×8年12月31日,乙公司长期待摊费用的余额=2400-240=2160(万元)。

最新资讯

- 考后复盘:2024年注册会计师各科考情分析汇总2024-08-29

- 2024年注册会计师财管考前考点突击:第十九章业绩评价2024-08-20

- 考前专项练习!2024年cpa财务成本管理易考点:第十八章责任会计2024-08-19

- 2024年注会财务成本管理知识点总结和真题练习:第十七章全面预算2024-08-18

- 2024年注会财务成本管理重点章节:第十六章短期经营决策2024-08-17

- 2024年注会战略易考点及考前专项练习:第八章企业面对的主要风险与应对2024-08-16

- 专项练习!2024年注会财务管理高频考点:第十五章本量利分析2024-08-16

- 考前提分!2024年cpa战略考试易考点:第七章风险管理的流程、体系与方法2024-08-15

- 考前回顾!2024年注会财务管理重点及真题练习:第十四章作业成本法2024-08-15

- 2024年注册会计师财管考前重点回顾:第十三章标准成本法2024-08-15

打卡人数

打卡人数