2010年注册会计师《会计》预习辅导:负债(2)

更新时间:2009-10-19 15:27:29

来源:|0

浏览

浏览 收藏

收藏

注册会计师报名、考试、查分时间 免费短信提醒

三、应付票据

应付票据包括商业承兑汇票和银行承兑汇票,分为不带息应付票据和带息应付票据两种。

对于带息应付票据,通常应在期末对尚未支付的应付票据计提利息,计入财务费用。

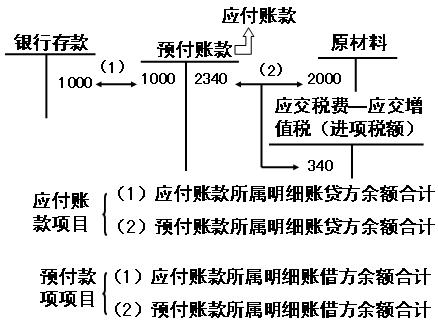

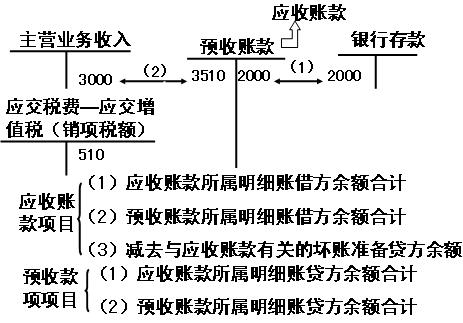

四、应付及预收款项

(一)应付账款,是指企业因购买材料、商品或接受劳务等经营活动应支付的款项。应付账款一般按应付金额入账。因债权单位撤销或其他原因,企业无法或无需支付的应付款项应计入当期损益(营业外收入)。若企业不设置“预付账款”科目,预付货款业务通过“应付账款”科目核算。

(二)预收账款,是指企业按照合同规定预收的款项。预收账款一般按预收金额入账。预收账款的核算,应视具体情况而定。如果预收账款较多,可以单独设置“预收账款”科目;如果预收账款不多,可以将预收的款项直接记入“应收账款”科目的贷方,不设置“预收账款”科目。

最新资讯

- 考后复盘:2024年注册会计师各科考情分析汇总2024-08-29

- 2024年注册会计师财管考前考点突击:第十九章业绩评价2024-08-20

- 考前专项练习!2024年cpa财务成本管理易考点:第十八章责任会计2024-08-19

- 2024年注会财务成本管理知识点总结和真题练习:第十七章全面预算2024-08-18

- 2024年注会财务成本管理重点章节:第十六章短期经营决策2024-08-17

- 2024年注会战略易考点及考前专项练习:第八章企业面对的主要风险与应对2024-08-16

- 专项练习!2024年注会财务管理高频考点:第十五章本量利分析2024-08-16

- 考前提分!2024年cpa战略考试易考点:第七章风险管理的流程、体系与方法2024-08-15

- 考前回顾!2024年注会财务管理重点及真题练习:第十四章作业成本法2024-08-15

- 2024年注册会计师财管考前重点回顾:第十三章标准成本法2024-08-15

打卡人数

打卡人数