09年财务成本管理债券估价重点内容三

注册会计师考试《财务成本管理》债券估价,环球网校为了帮助广大学员更好的准备2009年注册会计师考试,为您提供整理本章的考试复习资料,并祝考试顺利!。

第二节 债券的估价

三、债券的收益率

1.债券到期收益率是指以特定的价格购买债券并持有到期日所能获得的收益率。它是使未来现金流量现值等于债券购买价格的折现率。

2.计算公式:购进价格=每年利息×年金现值系数+面值×复利现值系数。

PV=I×(P/A,i,n)+M×(P/S,i,n)

采用“试误法”并结合内插法计算到期收益率

【例4-23】

ABC公司19×1年2月1日平价购买一张面额为1000元的债券,其票面利率为8%,每年2月1日计算并支付一次利息,并于5年后的1月31日到期。该公司持有该债券至到期日,计算其到期收益率。

分析如下:

1000=1000×8%×(P/A,i,5)+1000×(P/S,i,5)

用i=8%试算:

80×(P/A,8%,5)+1000×(P/S,8%,5)

=80×3.9927+1000×0.6806

=1000(元)

可见,平价发行的每年付息一次的债券的到期收益率等于票面利率。

如果债券的价格高于面值,则情况将发生变化。例如,买价是1105元,则:

用i=6%试算:

80×(P/A,6%,5)+1000×(P/S,6%,5)

=80×4.212+1000×0.747

=336.96+747

=1083.96(元)

由于折现结果小于1105,还应进一步降低折现率。用i=4%试算:

80×(P/A,4%,5)+1000×(P/S,4%,5)

=80×4.452+1000×0.822

=356.16+822

=1178.16(元)

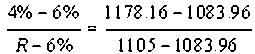

折现结果高于1105,可以判断,收益率高于4%。插补法计算如下:

4% 1178.16

R 1105

6% 1083.96

R=5.55%

注意:

买价=面值,到期收益率=票面利率

买价>面值,到期收益率<票面利率

买价<面值,到期收益率>票面利率

到期收益率若大于等于要求的投资报酬率,该债券值得购买

到期收益率若小于要求的投资报酬率,该债券不值得购买

最新资讯

- 注册会计师三色笔记:核心知识点与记忆口诀解析2026-01-12

- 2026年注册会计师必背知识点:六科核心考点+记忆口诀大全2026-01-09

- 2026CPA会计学习计划:月度进度表与通关路径2026-01-09

- 2026年注册会计师经济法口诀,50个考点快速记忆2025-12-26

- 2026年注会会计科目各章节重点标注,客观题至少要拿到35分2025-12-25

- 2026年注册会计师备考资料包:三色笔记+记忆口诀+历年真题等2025-12-23

- 2026新版备考cpa各科日程表,零基础全年备考路线图2025-12-22

- 快来打印!2026年注会六科全年学习打卡表.PDF版2025-12-12

- 2026年注会《审计》50个速记口诀,再也不用死记硬背2025-12-08

- 免费领!2026年注册会计师6科学习打卡表,保姆级备考指导2025-12-05

打卡人数

打卡人数