09年财务成本管理债券估价重点内容四

更新时间:2009-10-19 15:27:29

来源:|0

浏览

浏览 收藏

收藏

注册会计师报名、考试、查分时间 免费短信提醒

注册会计师考试《财务成本管理》债券估价,环球网校为了帮助广大学员更好的准备2009年注册会计师考试,为您提供整理本章的考试复习资料,并祝考试顺利!。

第三节 股票的价值

一、股票有关概念

1、股票价格:股票发行后上市买卖,其价格主要由预期股利和当时的市场利率决定,股票价格还受到整个经济环境变化和投资者心理等复杂因素的影响

2、股利:是公司对股东投资回报,是公司税后利润的一部分。

二、股票价值及股票收益率

股票价值???股票期望提供的所有未来收益的现值

股票的预期收益率??未来收益的现值等于购买价格的折现率

股票现金流入:股利收入和出售时的售价。

股票的内在价值是未来的现金流入的现值。

1、 基本模型

(1) 永远持有股票???股票价值为未来各年股利的现值合计

(2) 不永久持有,一段时间后出售???股票价值为未来各年股利现值合计+未来股票售价现值

2、 零成长模型???永须年金求现值

股票价值P0=D/RS

股票预期报酬率RS=D/ P0

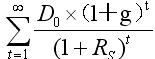

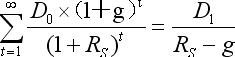

3、 固定增长模型

P= 式中,Do为评价时已经发放的股利; g为股利每年的增长率;其他符号含义与基本公式相同。

式中,Do为评价时已经发放的股利; g为股利每年的增长率;其他符号含义与基本公式相同。

如果 >g,用D1表示预期第1年股利,则上式可简化为:

>g,用D1表示预期第1年股利,则上式可简化为:

P=  注意:

注意:

(1)模型的条件: >g,另外是期限无穷大。

>g,另外是期限无穷大。

(2)式子中, 指“最近刚刚支付的股利”, 指“预期股利”“下一年股利”等

(3)g可以根据可持续增长率来估计

(4)固定增长模型下

预期报酬率=  其中,

其中,  称为股利收益率

称为股利收益率

G可以理解为股价增长率或资本利得收益

总报酬率=股利收益率+资本利得收益率

4.非固定成长股票的价值

P0=股利高速增长阶段现值+股利固定增长阶段现值或股利固定阶段现值

编辑推荐

最新资讯

- 考后复盘:2024年注册会计师各科考情分析汇总2024-08-29

- 2024年注册会计师财管考前考点突击:第十九章业绩评价2024-08-20

- 考前专项练习!2024年cpa财务成本管理易考点:第十八章责任会计2024-08-19

- 2024年注会财务成本管理知识点总结和真题练习:第十七章全面预算2024-08-18

- 2024年注会财务成本管理重点章节:第十六章短期经营决策2024-08-17

- 2024年注会战略易考点及考前专项练习:第八章企业面对的主要风险与应对2024-08-16

- 专项练习!2024年注会财务管理高频考点:第十五章本量利分析2024-08-16

- 考前提分!2024年cpa战略考试易考点:第七章风险管理的流程、体系与方法2024-08-15

- 考前回顾!2024年注会财务管理重点及真题练习:第十四章作业成本法2024-08-15

- 2024年注册会计师财管考前重点回顾:第十三章标准成本法2024-08-15

打卡人数

打卡人数