2010财务成本管理:作业成本计算与管理(5)

更新时间:2010-08-06 09:25:33

来源:|0

浏览

浏览 收藏

收藏

注册会计师报名、考试、查分时间 免费短信提醒

第二节 作业成本计算

一、作业成本法的程序

(一)第一阶段程序:作业成本和作业成本分配率的计算

1.作业的认定和分类

2.建立作业“同质组”和“同质成本库”

(1)建立作业“同质组”和“同质成本库”的基本方法

(2)检查作业动因与作业成本的相关程度

作业动因的选择是否科学、合理,直接关系到作业成本分配是否准确。

为了判断所选择的作业动因对作业成本分配准确性的影响程度,我们可以利用反映作业产出与作业总成本的一组历史数据,运用最小二乘法,建立一个反映作业总成本与作业产出之间线性关系的方程,并计算“可决系数(拟合优度)”或“相关系数”来进行测试。

可决系数是以自变量(这里是指作业产出)表示的因变量(作业总成本)的百分比,它是一个0~1之间的正数。可决系数越高,说明作业成本随作业动因变动的程度越高。可决系数为1,作业成本随作业动因成正比例变动。

相关系数反映作业动因与作业成本之间的线性相关程度,在数值上,相关系数等于可决系数的平方根,在-1~1之间。

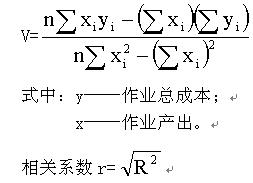

可决系数和相关系数的计算公式如下:

V——回归直线Y=F+VX(F为作业成本中不随作业产出变动的部分)的斜率。其可以根据下式计算求得:

环球网校2010年注册会计师考试网上辅导招生简章

2010年注册会计师辅导优惠套餐 转自环 球 网 校edu24ol.com

最新资讯

- 考后复盘:2024年注册会计师各科考情分析汇总2024-08-29

- 2024年注册会计师财管考前考点突击:第十九章业绩评价2024-08-20

- 考前专项练习!2024年cpa财务成本管理易考点:第十八章责任会计2024-08-19

- 2024年注会财务成本管理知识点总结和真题练习:第十七章全面预算2024-08-18

- 2024年注会财务成本管理重点章节:第十六章短期经营决策2024-08-17

- 2024年注会战略易考点及考前专项练习:第八章企业面对的主要风险与应对2024-08-16

- 专项练习!2024年注会财务管理高频考点:第十五章本量利分析2024-08-16

- 考前提分!2024年cpa战略考试易考点:第七章风险管理的流程、体系与方法2024-08-15

- 考前回顾!2024年注会财务管理重点及真题练习:第十四章作业成本法2024-08-15

- 2024年注册会计师财管考前重点回顾:第十三章标准成本法2024-08-15

打卡人数

打卡人数