2011注会《财务成本管理》辅导:第五章节(26)

(四)考虑无风险贷出和借入资金

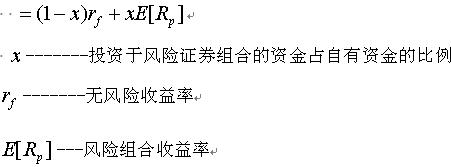

1、既包含风险组合、又包含无风险资产的投资组合的报酬率

2、既包含风险组合、又包含无风险资产的投资组合的波动率

----风险证券组合的波动率(标准差)

即投资组合的波动率等于投资于风险证券组合的比例乘以风险证券组合的波动率。

【典型例题—单选】已知风险组合的期望报酬率和波动率分别为15%和20%,无风险报酬率为8%,假设某投资者可以按无风险利率取得资金,将其自有资金200万元和借入资金40万元均投资于风险组合,则投资组合的报酬率和波动率分别为( )

A 16.4%和24% B 13.65%和16.24%

C 16.75%和12.5% D 13.65%和25%

答案:

解析: 投资于风险组合的比例=(200+40)/200=1.2

投资于无风险资产的比例=1-1.2=-0.2

投资组合报酬率 =(-0.2)×8%+1.2×15%=16.4%

投资组合波动率=1.2×20%=24%

3、资本市场线和夏普比率(见教材173页图5-8)

(1)夏普比率:构造一个包括无风险资产和有效边界上比P点略高一些的风险证券组合的投资组合,可得到比经过P点的直线还要陡的直线。直线的斜率称作夏普比率【(期望报酬率-无风险报酬率)/波动率】。表示投资组合的单位波动率,所要求的超额报酬率(或系统风险溢价)。

(2)资本市场线:与风险投资的有效边界相切的投资组合机会线(包含无风险投资和风险资产组合),即为最优的投资机会线。这条切线被称作资本市场线。

注:

(1)所有有效投资组合就是无风险资产与切点组合的各种组合。

(2)风险投资的最优组合不再取决于投资者是如何保守或冒进的了;每一个投资者都应该投资于切点组合,而与他的风险偏好无关(这称作“分离定理”)。投资者的偏好只能影响和确定,将多少资金投资于切点组合,多少资金投资于无风险资产。保守的投资者投资于切点组合的数额要小一些,他们会选择切线上临近无风险投资的那些组合。冒进的投资者对切点组合的投资会更多,选择的投资组合靠近切点组合,甚至通过卖空无风险资产而超越了切点组合。

最新资讯

- 考后复盘:2024年注册会计师各科考情分析汇总2024-08-29

- 2024年注册会计师财管考前考点突击:第十九章业绩评价2024-08-20

- 考前专项练习!2024年cpa财务成本管理易考点:第十八章责任会计2024-08-19

- 2024年注会财务成本管理知识点总结和真题练习:第十七章全面预算2024-08-18

- 2024年注会财务成本管理重点章节:第十六章短期经营决策2024-08-17

- 2024年注会战略易考点及考前专项练习:第八章企业面对的主要风险与应对2024-08-16

- 专项练习!2024年注会财务管理高频考点:第十五章本量利分析2024-08-16

- 考前提分!2024年cpa战略考试易考点:第七章风险管理的流程、体系与方法2024-08-15

- 考前回顾!2024年注会财务管理重点及真题练习:第十四章作业成本法2024-08-15

- 2024年注册会计师财管考前重点回顾:第十三章标准成本法2024-08-15

打卡人数

打卡人数