2011注会《财务成本管理》辅导:第五章节(27)

二、资本资产定价模型(CAPM)

1、资本资产定价模型假设:

(1)投资者可以按竞争性市场价格买入或卖出所有证券,可以按无风险利率借入或贷出资金。

(2)给定投资者愿意接受的波动率水平,他们会选择期望报酬率尽可能高的证券投资组合。

(3)对于证券的波动率、相关系数和期望报酬率,投资者具有同质预期。

在CAPM假设下,有效投资组合就是市场组合。

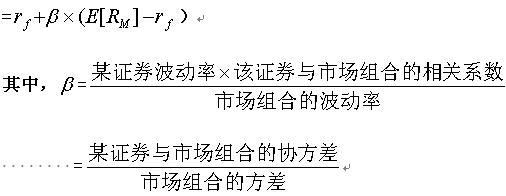

2、计算公式

证券的期望报酬率

=无风险利率+某证券相对于市场组合的贝塔系数*(市场组合期望报酬率-无风险利率)

贝塔可以恰当的衡量证券的系统风险,从而确定证券的风险溢价。

3、证券市场线

股票的贝塔和它的期望报酬率之间存在着线性关系,称作证券市场线(SML)

4、资本资产定价模型结论

(1)市场组合为有效投资组合。最优的期望报酬率与波动率组合为位于资本市场线上的投资组合。

(2)证券的风险溢价和它的相对于市场的贝塔成比例,风险和必要报酬率之间由证券市场线给定。

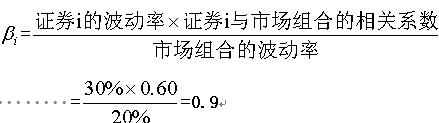

【典型例题—多选】假设无风险报酬率为5%,市场组合的期望报酬率为12%,波动率为20%。已知M股票的波动率为30%,它与市场组合的相关系数为0.60,则下列结论正确的是( )

A M股票与市场组合的协方差为0.4

B M股票的贝塔系数为0.9

C M股票的风险溢价为6.3%

D M股票的期望报酬率为11.3%

答案:BCD

解析:M股票与市场组合的协方差

=M股票与市场组合的相关系数*M股票的波动率*市场组合的波动率

=0.6*30%*20%

=0.036

M股票的风险溢价

=证券M相对于市场组合的贝塔系数*(市场组合期望报酬率-无风险利率)

=0.9*(12%-5%)=6.3%

M股票的期望报酬率=5%+6.3%=11.3%

最新资讯

- 考后复盘:2024年注册会计师各科考情分析汇总2024-08-29

- 2024年注册会计师财管考前考点突击:第十九章业绩评价2024-08-20

- 考前专项练习!2024年cpa财务成本管理易考点:第十八章责任会计2024-08-19

- 2024年注会财务成本管理知识点总结和真题练习:第十七章全面预算2024-08-18

- 2024年注会财务成本管理重点章节:第十六章短期经营决策2024-08-17

- 2024年注会战略易考点及考前专项练习:第八章企业面对的主要风险与应对2024-08-16

- 专项练习!2024年注会财务管理高频考点:第十五章本量利分析2024-08-16

- 考前提分!2024年cpa战略考试易考点:第七章风险管理的流程、体系与方法2024-08-15

- 考前回顾!2024年注会财务管理重点及真题练习:第十四章作业成本法2024-08-15

- 2024年注册会计师财管考前重点回顾:第十三章标准成本法2024-08-15

打卡人数

打卡人数