2011注会《财务成本管理》辅导:第十章节(2)

第二节 相对估值法 $lesson$

市盈率P/E模型

利用乘数估值

本节知识体系: 企业价值估值模型(EV/EBITDA乘数)

乘数法的优缺点

本节具体内容:

相对估值法是将目标企业与可比企业对比,用可比企业的价值衡量目标企业的价值。相对估值法也称作乘数估值法。

企业价值=股权市场价值+债务-现金

=股权市场价值+净债务

此处现金为超额现金,是指超出公司营运资本需求的现金。

一、利用乘数估值

(一)基本原理

基于预期未来将产生与待估值公司非常相似的现金流的其他可比公司的价值,来评估目标公司的价值。

(二)常用的估值乘数

1、市盈率(P/E)

(1)公司股权价值=待评估公司当前或预期每股收益×可比公司的平均市盈率

(2)市盈率的计算

市盈率既可使用历史收益,也可使用预测收益,相应的比率分别称为追溯P/E或预测P/E。处于估值的目的,通常首选预测P/E。

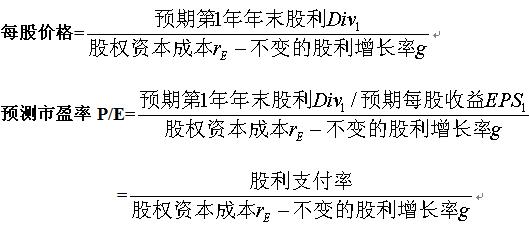

预测市盈率P/E=每股价格/每股收益

而在不变股利增长率模型下,

影响预测市盈率的因素包括股利支付率、股权资本成本和股利增长率。

如果两只股票具有相同的股利支付率和EPS增长率,并且具有同等系统风险,它们应该有相同的市盈率。

2.基于企业价值的估值乘数

常用的乘数有EV/EBIT乘数、EV/EBITDA乘数、EV/FCF乘数。金融理财从业者大多使用EV/EBITDA乘数。

EV---------------企业价值

EBITDA-------息、税、折旧、摊销前收益

FCF-------------企业自由现金流量

(1) 企业价值=待评估公司当前或预期的EBITDA×可比公司平均的EV/EBITDA乘数

(2) 预期的EV0/EBITDA1乘数

二、乘数法的优缺点

1、优点:

(1)简单

(2)估值过程是基于真实公司的实际价格,而非基于对未来现金流量的可能不切实际的预测。

2、缺点

(1)提供的只是关于待评估公司相对于其他可比公司的价值信息。

(2)没有考虑公司间的重要差异。

最新资讯

- 考后复盘:2024年注册会计师各科考情分析汇总2024-08-29

- 2024年注册会计师财管考前考点突击:第十九章业绩评价2024-08-20

- 考前专项练习!2024年cpa财务成本管理易考点:第十八章责任会计2024-08-19

- 2024年注会财务成本管理知识点总结和真题练习:第十七章全面预算2024-08-18

- 2024年注会财务成本管理重点章节:第十六章短期经营决策2024-08-17

- 2024年注会战略易考点及考前专项练习:第八章企业面对的主要风险与应对2024-08-16

- 专项练习!2024年注会财务管理高频考点:第十五章本量利分析2024-08-16

- 考前提分!2024年cpa战略考试易考点:第七章风险管理的流程、体系与方法2024-08-15

- 考前回顾!2024年注会财务管理重点及真题练习:第十四章作业成本法2024-08-15

- 2024年注册会计师财管考前重点回顾:第十三章标准成本法2024-08-15

打卡人数

打卡人数