2011注册会计师《税法》讲义:第十三章(25)

(十七)企业利用资金为股东个人购买汽车征收个人所得税问题 $lesson$

(1)企业购买车辆并将车辆所有权办到股东个人名下,其实质为企业对股东进行了红利性质的实物分配,应按照“利息、股息、红利所得”项目征收个人所得税,但允许合理减除部分所得。

(2)企业为个人股东购买的车辆,不属于企业的资产,不得在企业所得税前扣除折旧。

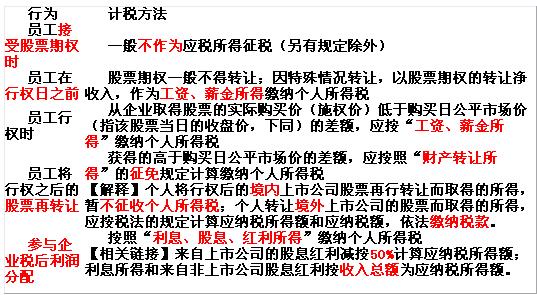

(十八)个人股票期权所得征税办法

4.关于应纳税款的计算

(1)认购股票所得(行权所得)的税款计算。员工因参加股票期权计划而从中国境内取得的所得,按本通知规定应按工资、薪金所得计算纳税的,对该股票期权形式的工资、薪金所得可区别于所在月份的其他工资、薪金所得,单独按下列公式计算当月应纳税款:

应纳税额=(股票期权形式的工资、薪金应纳税所得额÷规定月份数×适用税率-速算扣除数)×规定月份数

上款公式中的规定月份数,是指员工取得来源于中国境内的股票期权形式工资、薪金所得的境内工作期间月份数,长于12个月的,按12个月计算;上款公式中的适用税率和速算扣除数,以股票期权形式的工资、薪金应纳税所得额除以规定月份数后的商数,对照个人所得税税率表确定。

【经典例题】某企业员工小李目前月薪5000元,两年前公司承诺小李在企业工作满两年则在一个纳税年度内分两次以每股1元的面值购买该企业股票40000股,每次20000股,该期权不可公开交易。两年前小李得到期权时不需要对此行为纳税;两年后,小李第一次行权时,该股票市价每股2.5元,第二次行权时该股票市价每股2.7元小李月薪和行权所得都各自按照工资薪金纳税:

小李5000元月薪应纳税:(5000-2000) × 15%-125=325元

小李股票行权所得应纳税:

应纳税所得额=20000 ×(2.5-1)+20000 ×(2.7-1)=64000元

应单独计算税额=(64000/12 ×20%-375 )× 12-=8300元

小李当月共纳个人所得税=325+8300=11625元

(2)转让股票(销售)取得所得的税款计算。对于员工转让股票等有价证券取得的所得,应按现行税法和政策规定征免个人所得税。即:个人将行权后的境内上市公司股票再行转让而取得的所得,暂不征收个人所得税;个人转让境外上市公司的股票而取得的所得,应按税法的规定计算应纳税所得额和应纳税额,依法缴纳税款。

(3)参与税后利润分配取得所得的税款计算。员工因拥有股权参与税后利润分配而取得的股息、红利所得,除依照有关规定可以免税或减税的外,应全额按规定税率计算纳税。

来自上市公司的股息红利减按50%计算应纳税所得额;利息所得和来自非上市公司股息红利按收入总额为应纳税所得额。

【经典例题】 中国公民潘某为外资企业工作人员,2007年全年被派往境外工作,每月工资12000元。 2006年3月潘某获得境外上市公司股票期权并在当年行权,2007年3月转让了该股票,取得转让净所得500,000元人民币。按我国税法规定,潘某2007年的所得应缴纳个人所得税( )元。

A.15480 B.20640 C.62780 D.1 12780

【答案】D

【解析】〔(12000-4800)×20%-375〕×12+500000×20%=112780

最新资讯

- 考后复盘:2024年注册会计师各科考情分析汇总2024-08-29

- 2024年注册会计师财管考前考点突击:第十九章业绩评价2024-08-20

- 考前专项练习!2024年cpa财务成本管理易考点:第十八章责任会计2024-08-19

- 2024年注会财务成本管理知识点总结和真题练习:第十七章全面预算2024-08-18

- 2024年注会财务成本管理重点章节:第十六章短期经营决策2024-08-17

- 2024年注会战略易考点及考前专项练习:第八章企业面对的主要风险与应对2024-08-16

- 专项练习!2024年注会财务管理高频考点:第十五章本量利分析2024-08-16

- 考前提分!2024年cpa战略考试易考点:第七章风险管理的流程、体系与方法2024-08-15

- 考前回顾!2024年注会财务管理重点及真题练习:第十四章作业成本法2024-08-15

- 2024年注册会计师财管考前重点回顾:第十三章标准成本法2024-08-15

打卡人数

打卡人数