公司战略与风险管理:内部控制的定义和发展(3)

COSO的上述定义对内部控制的基本概念提供了一些深入的见解,特别是;

(1) 内部控制是一个实现目标的程序及方法,而其本身并非目标;

(2) 内部控制只提供合理保证,而非绝对保证。

(3) 内部控制要由企业中各级人员实施与配合。

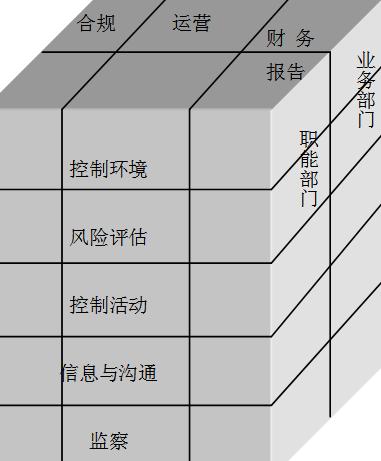

图8-1 COSO内部控制框架

COSO利用一个三维模型(见图8-1)来描述一个机构内的内部控制系统。该模型在水平方向上分为五层,垂直方向有三个组成部分和跨越第三维的多个椎体。这种模型的结构是5×3×2。但是,它们并不是完全独立的部分,彼此之间是相互连接的,就企业内的内部控制而言,我们将重点考察水平方向上的两层:控制环境和风险评估。

企业的内部控制系统会反映其控制环境,而控制环境包括其组织结构。内部控制系统应嵌入企业运营之中,并成为公司文化的一部分。此外,内部控制系统应能够对由企业内在因素和商业环境的改变所产生的不断变化的业务风险做出反应。而且,内部控制系统亦应包括向管理层及时汇报经确认的任何重大控制失误或不足,及所采取的纠正行动的详细程序。

3. 中国内部控制的发展状况

2008年6月,财政部、证监会、审计署、银监会和保监会联合发布《企业内部控制基本规范》(简称内控规范),自2009年7月1日起在上市公司范围内试行,同时鼓励非上市的大中型企业执行。

(1)内控规范简述

内控规范要求企业建立内部控制体系时应符合以下目标:(1)合理保证企业经营管理合法合规、资产安全、财务报告及相关信息真实完整;(2)提高经营效率和效果;(3)促进企业实现发展战略。

内部规范借鉴了美国COSO报告为代表的国际内部控制框架,并结合中国国情,要求企业所建立与实施的内部控制,应当包括下列五个要素:(1)内部环境;(2)风险评估;(3)控制活动;(4)信息与沟通;(5)内部监督。

内部规范强调内部控制是由企业董事会、监事会、经理层和全体员工实施的、旨在实现控制目标的过程,同时要求企业实行内部控制自我评价制度,并将各责任单位和全体员工实施内部控制的情况纳入绩效考评体系。

执行内控规范的上市公司,在对企业内部控制的有效性进行自我评价后,应同时披露年度自我评价报告;企业可以依法委托会计师事务所对本企业内部控制的有效性进行审计,出具审计报告。

(2)内控规范对企业的影响

内控规范的发布是中国在公司治理方面的一个重要里程碑,体现了中国经济与全球经济的进一步接轨和整合。随着中国资本市场的发展壮大,与之配套的公司治理和监督机制的需求日益增加;而随着中国企业的做大做强,企业对于内部外部的风险需要更系统有力的控制。内控规范为中国企业建立内部控制体系提供了一个标准的框架,在理念、实施和制度层面为企业提供了基础。而在另一方面,内部控制作为一个相对较新的课题,这为首次系统地建立与实施内部控制的企业提供了新的挑战。

【要点提示】COSO内部控制框架是内部控制发展史上的里程碑。COSO内部控制框架构成了美国《萨班斯――奥克斯利法案》关于内部控制评估内容的基础,也是中国内部控制框架制定的重要依据。COSO内部控制框架对企业管理者、审计师和其他人士非常重要,应熟悉该框架的内容。

典型例题:

[多选题]下列( )要素包括在COSO内部控制框架中。

A 控制环境

B 风险评估

C 控制活动

D 信息与沟通、监察

【答案】ABCD

【解析】COSO内部控制框架包含这五个要素。

注会辅导六折七日免费试听

最新资讯

- 考后复盘:2024年注册会计师各科考情分析汇总2024-08-29

- 2024年注册会计师财管考前考点突击:第十九章业绩评价2024-08-20

- 考前专项练习!2024年cpa财务成本管理易考点:第十八章责任会计2024-08-19

- 2024年注会财务成本管理知识点总结和真题练习:第十七章全面预算2024-08-18

- 2024年注会财务成本管理重点章节:第十六章短期经营决策2024-08-17

- 2024年注会战略易考点及考前专项练习:第八章企业面对的主要风险与应对2024-08-16

- 专项练习!2024年注会财务管理高频考点:第十五章本量利分析2024-08-16

- 考前提分!2024年cpa战略考试易考点:第七章风险管理的流程、体系与方法2024-08-15

- 考前回顾!2024年注会财务管理重点及真题练习:第十四章作业成本法2024-08-15

- 2024年注册会计师财管考前重点回顾:第十三章标准成本法2024-08-15

打卡人数

打卡人数