2012年财务成本管理 预习辅导:第三章节(9)

更新时间:2012-01-11 09:44:54

来源:|0

浏览

浏览 收藏

收藏

注册会计师报名、考试、查分时间 免费短信提醒

二、风险计量$lesson$

(一)概率分布

1、概率:用百分数或小数来表示随机事件发生的可能性及出现某种结果可能性大小的数值。

通常必然发生的事件的概率为1;

不可能发生事件的概率为0;

一般随机事件的概率介乎于0和1之间;

所有可能结果出现的概率之和为1.

2、概率分布:是指一项活动可能出现的所有结果的概率集合。

(1)离散型概率分布:可能出现的结果只取有限个值。

(2)连续型概率分布:可能出现的结果有无数个值。

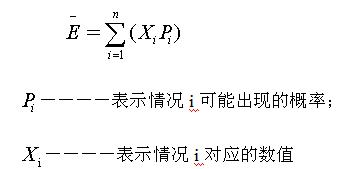

(二)期望值

1、含义:一个概率分布中所有可能结果,以各自相应的概率为权数计算的加权平均值。

2、计算:

(三)方差、标准差、变化系数(针对单项资产而言)

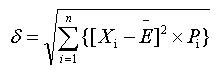

1、方差:是用来表示随机变量与期望值之间离散程度的一个量。

2、标准差:是反映概率分布中各种可能结果对期望值的偏离程度。是方差的平方根。

注意:方差、标准差以绝对值衡量决策方案的风险,在期望值相同的情况下,方差、标准差越大,风险越大;反之,方差、标准差越小,则风险越小。在期望值不同时,方差和标准差没有直接可比性。

3、变化系数---也称为标准离差率、变异系数或标准差系数

变化系数是标准差与期望值之比,即单位预期值所承担的标准差。

变化系数是一个相对指标,它以相对数反映决策方案的风险程度。在期望值不同的情况下,变化系数越大,风险越大;相反,变化系数越小,风险越小。

4、风险报酬斜率

最低报酬率=无风险报酬率+风险报酬率

=无风险报酬率+风险报酬斜率*变化系数

风险报酬斜率它的高低反映风险程度变化对最低报酬率影响的大小。

注会辅导六折七日免费试听

最新资讯

- 考后复盘:2024年注册会计师各科考情分析汇总2024-08-29

- 2024年注册会计师财管考前考点突击:第十九章业绩评价2024-08-20

- 考前专项练习!2024年cpa财务成本管理易考点:第十八章责任会计2024-08-19

- 2024年注会财务成本管理知识点总结和真题练习:第十七章全面预算2024-08-18

- 2024年注会财务成本管理重点章节:第十六章短期经营决策2024-08-17

- 2024年注会战略易考点及考前专项练习:第八章企业面对的主要风险与应对2024-08-16

- 专项练习!2024年注会财务管理高频考点:第十五章本量利分析2024-08-16

- 考前提分!2024年cpa战略考试易考点:第七章风险管理的流程、体系与方法2024-08-15

- 考前回顾!2024年注会财务管理重点及真题练习:第十四章作业成本法2024-08-15

- 2024年注册会计师财管考前重点回顾:第十三章标准成本法2024-08-15

打卡人数

打卡人数