注册会计师《财务成本管理》章节精选:第十章(1)

更新时间:2012-07-13 09:19:35

来源:|0

浏览

浏览 收藏

收藏

注册会计师报名、考试、查分时间 免费短信提醒

第一节 杠杆原理

一、经营杠杆

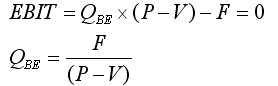

(一)息税前利润与盈亏平衡分析

息税前利润的计算

盈亏平衡点销售量  QBE―盈亏平衡点销售量

QBE―盈亏平衡点销售量

(二)经营风险

|

概念 |

经营风险是指企业未使用债务时经营的内在风险,即由于经营上的原因给收益(EBIT)或报酬率带来的不确定性。 |

|

影响因素 |

主要有:产品需求、产品售价、产品成本、调整价格的能力、固定成本的比重等。 |

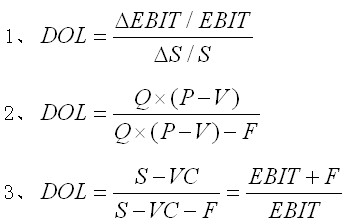

(三)经营杠杆系数

经营杠杆的含义在某一固定成本比重的作用下,销售量变动对利润产生的作用,被称为经营杠杆。

经营杠杆系数经营杠杆的大小一般用经营杠杆系数表示,它是息税前盈余变动率与销售量变动率之间的比率。其公式为:

相关结论

1、在固定成本不变的情况下,经营杠杆系数说明了营业收入变化所引起息税前利润变化的幅度。

2、在其他条件不变的情况下,如果单价提高、销量提高,DOL变小,经营风险变小;如果单位变动成本提高、固定成本提高,DOL变大,经营风险变大。

关于经营杠杆系数2、3、公式的推导:

2012年注册会计师考试招生简章 2011年注册会计师考后交流及真题分享

最新资讯

- 考后复盘:2024年注册会计师各科考情分析汇总2024-08-29

- 2024年注册会计师财管考前考点突击:第十九章业绩评价2024-08-20

- 考前专项练习!2024年cpa财务成本管理易考点:第十八章责任会计2024-08-19

- 2024年注会财务成本管理知识点总结和真题练习:第十七章全面预算2024-08-18

- 2024年注会财务成本管理重点章节:第十六章短期经营决策2024-08-17

- 2024年注会战略易考点及考前专项练习:第八章企业面对的主要风险与应对2024-08-16

- 专项练习!2024年注会财务管理高频考点:第十五章本量利分析2024-08-16

- 考前提分!2024年cpa战略考试易考点:第七章风险管理的流程、体系与方法2024-08-15

- 考前回顾!2024年注会财务管理重点及真题练习:第十四章作业成本法2024-08-15

- 2024年注册会计师财管考前重点回顾:第十三章标准成本法2024-08-15

打卡人数

打卡人数