注册会计师《财务成本管理》章节精选:第十章(2)

更新时间:2012-07-13 09:19:43

来源:|0

浏览

浏览 收藏

收藏

注册会计师报名、考试、查分时间 免费短信提醒

二、财务杠杆

(一)财务风险

财务风险是指由于企业运用了债务筹资方式而产生的丧失偿付能力的风险,这种风险是由普通股东承担的。即财务风险是由于企业决定通过债务筹资而给公司的普通股股东增加的风险。包括可能丧失偿债能力的风险和每股收益变动性的增加的风险。

(二)财务杠杆系数

财务杠杆的含义由于固定性的融资成本的存在,使息税前利润的较小变动引起每股收益的较大变动的杠杆效应,叫作财务杠杆。

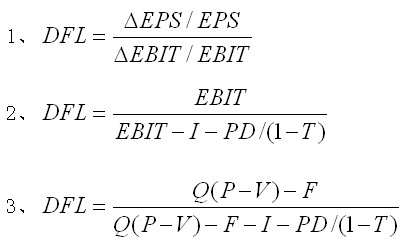

财务杠杆系数财务杠杆作用的大小用财务杠杆系数来计量,它是指普通股每股收益变动率与息税前利润变动率比率。其公式为:

相关结论

1、只要在企业的筹资方式中有固定财务支出的债务或优先股,就会存在息税前利润的较小变动引起每股收益较大变动的财务杠杆效应;

2、财务杠杆系数表明息前税前盈余增长引起的每股收益的增长幅度。

3、DFL越大,财务杠杆作用程度越大,财务风险也越大,反之则相反。

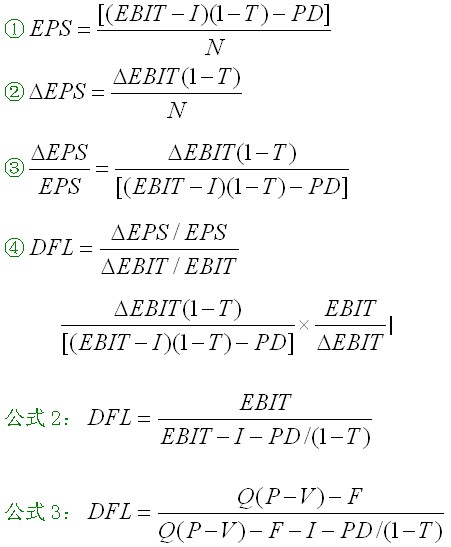

关于财务杠杆系数2、3公式的推导:

2012年注册会计师考试招生简章 2011年注册会计师考后交流及真题分享

最新资讯

- 考后复盘:2024年注册会计师各科考情分析汇总2024-08-29

- 2024年注册会计师财管考前考点突击:第十九章业绩评价2024-08-20

- 考前专项练习!2024年cpa财务成本管理易考点:第十八章责任会计2024-08-19

- 2024年注会财务成本管理知识点总结和真题练习:第十七章全面预算2024-08-18

- 2024年注会财务成本管理重点章节:第十六章短期经营决策2024-08-17

- 2024年注会战略易考点及考前专项练习:第八章企业面对的主要风险与应对2024-08-16

- 专项练习!2024年注会财务管理高频考点:第十五章本量利分析2024-08-16

- 考前提分!2024年cpa战略考试易考点:第七章风险管理的流程、体系与方法2024-08-15

- 考前回顾!2024年注会财务管理重点及真题练习:第十四章作业成本法2024-08-15

- 2024年注册会计师财管考前重点回顾:第十三章标准成本法2024-08-15

打卡人数

打卡人数