2012年公司战略与风险管理辅导:第五章(5)

(六)H型结构(控股企业/控股集团结构)

当企业不断发展时,可能会实施多元化的战略,业务领域涉及多个方面,甚至上升到全球化竞争层面上,这时企业就会成立控股企业。其下属子企业具有独立的法人资格。控股企业可以是对某家企业进行永久投资的企业,主要负责购买和出售业务。在极端形态下,控股企业实际上就是一家投资企业。或者,控股企业只是拥有各种单独的、无联系的企业的股份,并对这些企业实施较小的控制或不实施控制:或者,控股企业是一家自身拥有自主经营的业务单位组合的企业。虽然这些业务单位组合属于母企业的一部分,但是他们都独立经营并可能保留其原本的企业名称。母企业的作用仅限于做出购买或出售这些企业的决策,而很少参与他们的产品或市场战略。

中央企业的员工和服务可能非常有限。控股企业与其它企业类型相区别开来的一个关键特点就是其业务单元的自主性,尤其是业务单元对战略决策的自主性。企业无需负担高额的中央管理费,因为母企业的职员数量很可能非常少;而业务单元能够自负盈亏并从母企业取得较便宜的投资成本,并且在某些国家如果将这些企业看成一个整体,业务单元还能够获得一定的节税收益。控股企业可以将风险分散到多个企业中,但是有时也很容易撤销对个别企业的投资。

(七)多国企业的组织结构

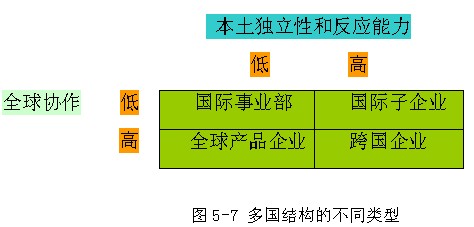

多国企业的基本结构形态就是保持“本土”结构,并通过子企业管理者与母企业首席执行官之间的直接联系管理境外子企业。在单一产品企业或者境外利益相对较小的情况下,这种结构较为普遍。采用这一简单结构的主要原因就是本土的独立性或反应能力相对全球协作而言具有优先性。图5-7 是多国结构的不同类型:

(1)国际事业部。无论职能部还是事业部,都会首先保留本土结构,境外利益通过专门的国际事业部来管理。国际子企业将吸收本土企业的产品并通过技术转让获取利益。其缺点就是缺少产品或技术的本地化。当很多地区都购买联系非常紧密的产品时,这种结构的效果最好。

(2)国际子企业。国际子企业以地理位置为基础并在各国家内独立经营。在这些企业中,基本上所有的管理职能都以国家为基础,从而实现高度的本土反应能力。母企业的控制权可能依赖于计划体系和报告体系,并且母企业可能对国际战略拥有最终否决权,但全球协作水平可能比较低。

(3)全球产品企业。全球产品企业型结构代表着从国际事业部制或国际子企业式的结构向综合结构迈进了一步。在这种结构下,多国企业被划分为多个产品事业部,并以国际企业为基础进行管理。这一结构的理念就是提高国际成本效益。然而,这种结构更适合于推动防守型或合并型战略的采用,而不容易实现良好战略规划的预期利益,而且不利于推动进攻型或扩张型战略的应用。

(4)跨国企业。跨国企业型结构旨在将国际子企业的本土反应能力与全球产品市场的协作优势结合起来。其关键在于为相互依赖的资源和能力创建一个整合网络并从中取得收益。

2012年注册会计师考试招生简章 2011年注册会计师考后交流及真题分享

最新资讯

- 考后复盘:2024年注册会计师各科考情分析汇总2024-08-29

- 2024年注册会计师财管考前考点突击:第十九章业绩评价2024-08-20

- 考前专项练习!2024年cpa财务成本管理易考点:第十八章责任会计2024-08-19

- 2024年注会财务成本管理知识点总结和真题练习:第十七章全面预算2024-08-18

- 2024年注会财务成本管理重点章节:第十六章短期经营决策2024-08-17

- 2024年注会战略易考点及考前专项练习:第八章企业面对的主要风险与应对2024-08-16

- 专项练习!2024年注会财务管理高频考点:第十五章本量利分析2024-08-16

- 考前提分!2024年cpa战略考试易考点:第七章风险管理的流程、体系与方法2024-08-15

- 考前回顾!2024年注会财务管理重点及真题练习:第十四章作业成本法2024-08-15

- 2024年注册会计师财管考前重点回顾:第十三章标准成本法2024-08-15

打卡人数

打卡人数