2013年注册会计师《财务成本管理》预习:投资组合的风险

更新时间:2013-03-08 10:18:15

来源:|0

浏览

浏览 收藏

收藏

注册会计师报名、考试、查分时间 免费短信提醒

摘要 2013年注册会计师《财务成本管理》第四章知识点预习:投资组合的风险和报酬。

第四章 财务估价的基础概念

投资组合的风险和报酬

投资组合理论认为,若干种证券组成的投资组合,其收益是这些证券收益的加权平均数,但是其风险不是这些证券风险的加权平均风险,投资组合能降低风险。

一、证券组合的预期报酬率投资组合的收益率等于组合中各单项资产收益率的加权平均值。

二、两项资产组合的风险计量

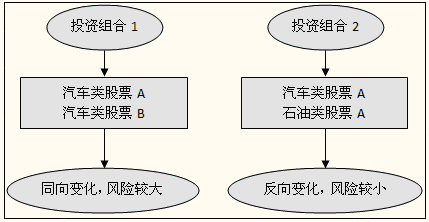

【结论】组合风险的大小与两项资产收益率之间的变动关系(相关性)有关。反映资产收益率之间相关性的指标是协方差和相关系数。

1、协方差

![]()

协方差为正,表示两项资产的收益率呈同方向变化;

协方差为负,表示两项资产的收益率呈反方向变化;

协方差为绝对数,不便于比较,再者算出某项资产的协方差为某个值,但这个值是什么含义,难以解释。为克服这些弊端,提出了相关系数这一指标。

2、相关系数

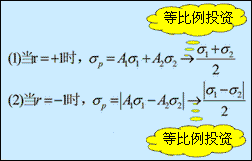

(1)-1≤r≤1;

(2)相关系数=-1,表示一种证券报酬的增长与另一种证券报酬的减少成比例;

(3)相关系数=1,表示一种证券报酬率的增长总是与另一种证券报酬率的增长成比例。

3、两项资产组合的方差和组合的标准差

【快速记忆】

再考虑相关系数即可。

2013年注册会计师考试招生简章 2012年注册会计师考试真题及答案汇总

编辑推荐

最新资讯

- 考后复盘:2024年注册会计师各科考情分析汇总2024-08-29

- 2024年注册会计师财管考前考点突击:第十九章业绩评价2024-08-20

- 考前专项练习!2024年cpa财务成本管理易考点:第十八章责任会计2024-08-19

- 2024年注会财务成本管理知识点总结和真题练习:第十七章全面预算2024-08-18

- 2024年注会财务成本管理重点章节:第十六章短期经营决策2024-08-17

- 2024年注会战略易考点及考前专项练习:第八章企业面对的主要风险与应对2024-08-16

- 专项练习!2024年注会财务管理高频考点:第十五章本量利分析2024-08-16

- 考前提分!2024年cpa战略考试易考点:第七章风险管理的流程、体系与方法2024-08-15

- 考前回顾!2024年注会财务管理重点及真题练习:第十四章作业成本法2024-08-15

- 2024年注册会计师财管考前重点回顾:第十三章标准成本法2024-08-15

打卡人数

打卡人数