注册会计师《公司战略与风险管理》:战略的内部因素分析

战略的内部因素分析

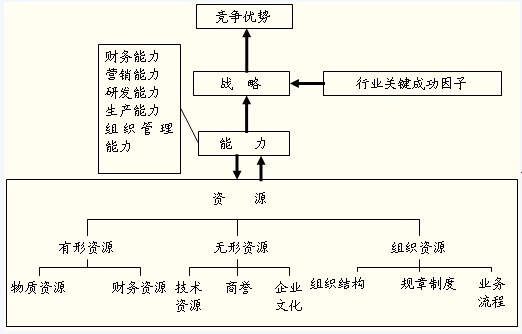

一、企业内部因素的构成(资源、能力和核心竞争力)(掌握)

(一)企业资源

1.企业资源是指企业所拥有或控制的有效因素的总合,包括资产、生产或其它作业程序、技能和知识等。

2.按照竞争优势的资源基础理论,企业的持续竞争优势主要是由资源禀赋决定的。

3.企业的资源主要可以分为三种:有形资源、无形资源和组织资源。

|

有形资源 |

是指可见的、能用货币直接计量的资源,主要包括物质资源和财务资源 |

1.物质资源包括企业的土地、厂房、生产设备、原材料等,是企业的实物资源 |

资产负债表所记录的账面价值并不能完全代表有形资源的战略价值 | |

|

无形资源 |

1.是指企业长期积累的、没有实物形态的、甚至无法用货币精确度量的资源 |

资产负债表中的无形资产并不能代表企业的全部无形资源 | ||

|

组织资源 |

是指企业协调、配置各种资源的技能 |

蕴含于企业的规章制度、组织结构、业务流程和控制系统中,是企业实现目标的经营风格或行为方式 | ||

(二)企业能力

1.企业能力是指企业配置资源,发挥其生产和竞争作用的能力。

2.能力来源于企业有形资源、无形资源和组织资源的整合。

|

名 称 |

内 容 |

具体指标 |

|

研发能力 |

主要从研发计划、研发组织、研发过程和研发效果几个方面进行衡量。 | |

|

生产管理能力 |

生产活动是企业最基本的活动。 | |

|

营销能力 |

产品竞争能力 |

产品竞争能力主要可以从产品市场地位、收益性、成长性等方面分析。 |

|

销售活动能力 |

销售活动能力是对企业销售组织、销售绩效、销售渠道、销售计划等方面的综合考察。 | |

|

市场决策能力 |

市场决策能力是以产品竞争能力、销售活动能力的分析结果为依据的,领导者对企业市场进行决策的能力。 | |

|

财务能力 |

筹集资金的能力+使用和管理所筹集资金的能力。 | |

|

组织管理能力 |

职能管理体系的任务分工;岗位责任;集权和分权的情况;组织结构(直线职能、事业部等);管理层次和管理范围的匹配。 | |

(三)核心竞争力

相关链接:注册会计师考试:明茨伯格的5P模型

1.核心竞争力是指能为企业带来相对于竞争对手的竞争优势的资源和能力。

2.核心竞争力需同时满足以下三个关键测试:

关键测试

(1)它对顾客是否有价值?

(2)它与企业的竞争对手相比是否有优势?

(3)它是否很难被模仿或复制?

3.战略分析的一个重点是识别哪些资源可以形成企业的核心竞争力。

4.能够建立企业核心竞争力的资源主要包括以下五种:

(1)建立竞争优势的资源(Valuable Resources)。指能帮助企业利用外部环境中的机会、降低潜在威胁并建立竞争优势的资源。

(2)稀缺资源(Rare Resources)。企业占有的资源越稀缺,越能满足顾客的独特需求,从而越有可能变成企业的核心竞争力。

(3)不可被模仿的资源(Costly-to-Imitate Resources)。不可被模仿的资源主要包括独特的实物资源(如旅游景点、矿山等)、企业文化、商标、专利、公众的品牌忠诚度等。

(4)不可替代的资源(Nonsubstitutable Resources)。

(5)持久的资源(Ever-lasting Resources)。资源的贬值速度越慢,就越有利于形成核心竞争力。

二、核心竞争力的辨别 (熟悉)

辨别企业核心竞争力时主要采用两种方法

(一)功能和资源分析:

1.通过考察企业功能或分析企业资源来识别企业核心竞争力的方法。

2.考察企业的功能:只能识别出具有特定功能的核心竞争力。

3.分析企业拥有的资源来辨别企业的核心竞争力:分析实物资源比较容易,分析无形资源比较困难

(二)过程系统分析:即对企业整个系统和作业流程进行分析,以此来判断企业的经营状况,辨别核心竞争力。

三、评价核心竞争力 (掌握基准分析)

(一)评价的基础与方法

1.企业的自我评价:企业自己在内部搜集信息进行评价。

2.行业内部比较:搜集这个行业内企业的某些数据进行企业间的比较。

3.基准分析(标杆学习法,benchmarking):将企业的业绩与一流企业(不一定是本行业的企业)或竞争对手(国内外)进行对比。

4.成本驱动力和作业成本法:使用作业成本法,找出企业的成本驱动力。

5.竞争对手的信息

(1)与顾客进行沟通。

(2)与供应商、代理人、发行人以及行业分析师沟通。

(3)对竞争对手进行实地考察。

(4)分析竞争对手的产品。

(5)通过私下沟通、电话交谈以及网上交谈的方式询问对方的产品。

(6)雇用竞争对手的员工。

最新资讯

- 考后复盘:2024年注册会计师各科考情分析汇总2024-08-29

- 2024年注册会计师财管考前考点突击:第十九章业绩评价2024-08-20

- 考前专项练习!2024年cpa财务成本管理易考点:第十八章责任会计2024-08-19

- 2024年注会财务成本管理知识点总结和真题练习:第十七章全面预算2024-08-18

- 2024年注会财务成本管理重点章节:第十六章短期经营决策2024-08-17

- 2024年注会战略易考点及考前专项练习:第八章企业面对的主要风险与应对2024-08-16

- 专项练习!2024年注会财务管理高频考点:第十五章本量利分析2024-08-16

- 考前提分!2024年cpa战略考试易考点:第七章风险管理的流程、体系与方法2024-08-15

- 考前回顾!2024年注会财务管理重点及真题练习:第十四章作业成本法2024-08-15

- 2024年注册会计师财管考前重点回顾:第十三章标准成本法2024-08-15

打卡人数

打卡人数