注会《公司战略与风险管理》:企业内部因素的分析方法及附加竞争值

一、资源分析:资源是否符合企业战略

1.资源审计可以从实物资源、无形资源、人力资源、技术资源以及财务资源五个方面来分析。

(1)实物资源:实物资源的审计需要分析其使用的成本效益。

(2)无形资源:企业容易忽视关系性资源。

(3)人力资源:员工人数;技术基础;企业文化;员工对企业的认识;劳动力结构;劳动力和资本的完美结合;服务水平;人力资本和知识行业。

(4)技术资源

(5)财务资源:有四种不同的融资方式:内部融资、债务融资、股权融资和资产销售融资。

融资会给企业带来风险。对于管理人员来说,最方便的融资方式是用企业的利润进行再投资。

2.此外,还需要回答如下两个问题:

(1)企业的哪些活动是具有核心竞争力的?

(2)企业运用资源的效率如何?

二、价值链分析 (Value - Chain Analysis)(掌握)

(一)价值链

价值链:是指企业为了满足长期的市场目标以及整个链条的共同利益而进行的战略协作。

三种最常见的价值链驱动因素:

(1)市场差异化:瞄准时机发展差异化市场

(2)质量保证:建立详细的从初级生产到零售的质量保证系统

(3)链条组织:目的在于减少交易、存货及运送费用,找出价值链中的瓶颈部分以及无效率部分进行改进。

(二)波特的价值链理论(1985年)

迈克尔?波特把价值链定义为顾客愿意为企业提供的产品或服务支付的价格。

1.在分析企业竞争能力时应使用价值指标而不是成本指标。

2.价值可以用企业的总收入来衡量,也是企业销售其产品或服务的价格。

3.价值的概念要从消费者的角度来理解。

4.同一行业内的所有企业都拥有相近的价值链。

5.价值链分析的目的在于找到给企业贡献最多增加值的活动,并且规划相应的战略进行改善。

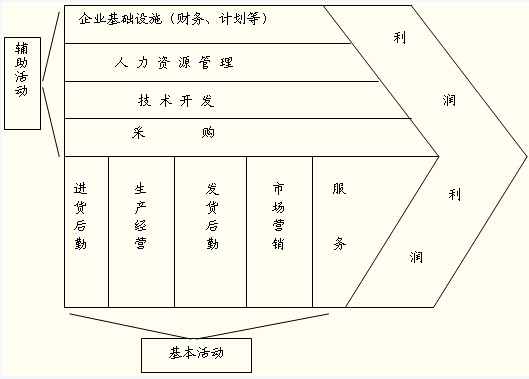

(三)价值链中价值增值活动分类

1.波特的价值链分析区分了五种基本活动(Primary Activities)和四种辅助活动(Support Activities)。

2.五种基本活动的内容:

|

名称 |

解释 |

具体活动形式 |

|

(1) 进货后勤(Inbound Logistics) |

与提供产品或服务的接收、储存和分配相关联的各种活动 |

例如,入货、仓储,存货控制等 |

|

(2) 生产经营(Operations) |

将各种投入品转化为最终产品或服务的各种活动 |

例如,机械加工,组装,测试包装等 |

|

(3) 发货后勤(Outbound Logistics) |

产品集中、储存以及配送最终产品的活动 |

如产品库存,搬运,送货等。 |

|

(4) 市场营销(Marketing) |

提供买方购买产品的方式,引导买方进行购买的各种活动 |

例如,营销管理、广告宣传、销售渠道选择以及定价和促销等 |

|

(5) 服务(Service) |

向顾客提供能使产品保值增值的各种服务 |

例如,安装、维修、使用培训、零部件供应、产品生命周期结束后的回收等 |

最新资讯

- 考后复盘:2024年注册会计师各科考情分析汇总2024-08-29

- 2024年注册会计师财管考前考点突击:第十九章业绩评价2024-08-20

- 考前专项练习!2024年cpa财务成本管理易考点:第十八章责任会计2024-08-19

- 2024年注会财务成本管理知识点总结和真题练习:第十七章全面预算2024-08-18

- 2024年注会财务成本管理重点章节:第十六章短期经营决策2024-08-17

- 2024年注会战略易考点及考前专项练习:第八章企业面对的主要风险与应对2024-08-16

- 专项练习!2024年注会财务管理高频考点:第十五章本量利分析2024-08-16

- 考前提分!2024年cpa战略考试易考点:第七章风险管理的流程、体系与方法2024-08-15

- 考前回顾!2024年注会财务管理重点及真题练习:第十四章作业成本法2024-08-15

- 2024年注册会计师财管考前重点回顾:第十三章标准成本法2024-08-15

打卡人数

打卡人数