注册会计师《审计》高频考点:CPA审计的定义

注册会计师审计的起源与发展

根据美国会计学会1973年的定义:

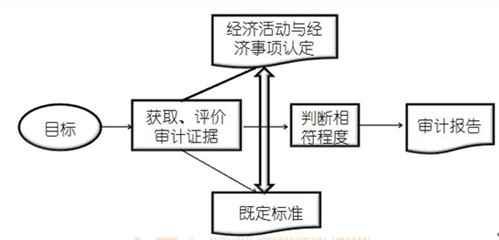

“审计”是一个系统化过程,即通过客观地获取和评价有关经济活动与经济事项认定的证据,以证实这些认定与既定标准的符合程度,并将结果传达给有关使用者。

审计的定义可以从审计主体、审计对象、审计依据、审计目标、审计报告和审计本质六个方面具体说明如下:

1.审计主体是具有专业胜任能力的独立审计人员,独立性是审计的灵魂。本部分内容请链接教材第三章和第四章。

2.审计对象是“经济活动与经济事项认定”,认定的定义和分类请链接教材第五章第二节。

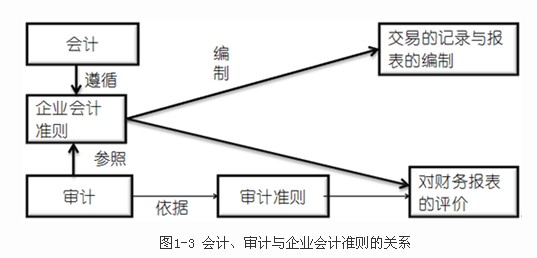

3.审计依据是“既定标准”。如果从2013年《审计》教材看,根据第五章第一节的财务报表审计总体目标与审计工作前提,或者根据《中国注册会计师审计准则第1101号――注册会计师的总体目标和审计工作的基本要求》第六条,这里的“既定标准”即为“适用的财务报告编制基础”。与此同时,实践工作中的会计工作与审计工作的关联也是这个“既定标准”。企业会计工作是会计人员遵循“既定标准”对“交易的记录与报表的编制”(如下图1-3),审计工作是审计人员遵循审计准则的要求参照“既定标准”(如上图1-2)对“经济活动与经济事项认定”进行再认定的过程。

这里的“既定标准”或者说“适用的财务报告编制基础”,如果要具体到某一家在中国主板上市的被审计单位来说,可以理解为“企业会计准则”。比如,如果ABC会计师事务所审计中国农业银行2012年度财务报表,中国农业银行管理层编制2012年财务报表依据的“既定标准”或者说“适用的财务报告编制基础”是“企业会计准则”,注册会计师判断中国农业银行管理层编制的2012年度财务报表是否公允的依据同样是“企业会计准则”。

4.审计目标是审计人员对“经济活动与经济事项认定”与“既定标准”的符合程度进行判断,根据判断具体情况获取审计证据,形成审计意见。如何获取审计证据请链接教材第七章第二节。

5.审计报告就是审计人员把审计结果传递给有关财务报表使用者,审计报告的定义、作用和基本要素请链接教材第二十三章。

6.审计本质是一个系统化的过程。这里的“系统化”体现在注册会计师风险评估与风险应对过程中。注册会计师根据现代风险导向审计测试流程的要求(具体请链接教材第十一章和第十二章),不断识别、评估和应对审计风险,并将这一工作贯彻在审计全过程。

环球网校友情提示:如果您在此过程中遇到任何疑问,请登录环球网校注册会计师频道及论坛,随时与广大考生朋友们一起交流!

最新资讯

- 考后复盘:2024年注册会计师各科考情分析汇总2024-08-29

- 2024年注册会计师财管考前考点突击:第十九章业绩评价2024-08-20

- 考前专项练习!2024年cpa财务成本管理易考点:第十八章责任会计2024-08-19

- 2024年注会财务成本管理知识点总结和真题练习:第十七章全面预算2024-08-18

- 2024年注会财务成本管理重点章节:第十六章短期经营决策2024-08-17

- 2024年注会战略易考点及考前专项练习:第八章企业面对的主要风险与应对2024-08-16

- 专项练习!2024年注会财务管理高频考点:第十五章本量利分析2024-08-16

- 考前提分!2024年cpa战略考试易考点:第七章风险管理的流程、体系与方法2024-08-15

- 考前回顾!2024年注会财务管理重点及真题练习:第十四章作业成本法2024-08-15

- 2024年注册会计师财管考前重点回顾:第十三章标准成本法2024-08-15

打卡人数

打卡人数