注册会计师《审计》高频考点:风险导向审计方法

更新时间:2013-07-26 10:57:16

来源:|0

浏览

浏览 收藏

收藏

注册会计师报名、考试、查分时间 免费短信提醒

摘要 注册会计师《审计》高频考点:风险导向审计方法(一)审计目标、审计环境与审计方法(基本观点)(二)审计方法变化情况(三)风险导向审计方法

风险导向审计方法

(一)审计目标、审计环境与审计方法(基本观点)

1.一百多年来,审计的根本目标没有发生重大变化,审计根本目标是通过实施审计工作获取审计证据提高财务信息信赖程度。

2.注册会计师为了实现审计目标,一直随着审计环境的变化调整着审计方法。

3.审计方法从账项基础审计发展到风险导向审计,都是注册会计师为了适应审计环境的变化而做出的调整。

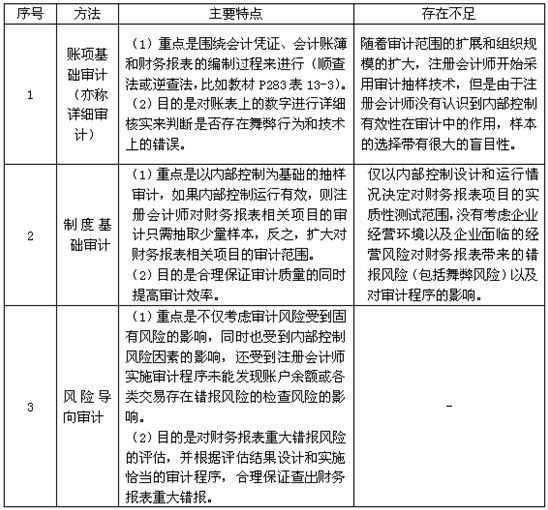

(二)审计方法变化情况

(三)风险导向审计方法

1.风险导向审计的核心是对财务报表重大错报风险的“识别、评估和应对”。

2.风险导向审计的路径是依据审计风险模型进行分析

(1)根据审计风险模型,审计风险=重大错报风险×检查风险,注册会计师通过了解被审计单位及其环境评估重大错报风险。

【相关链接】链接教材P110审计风险模型(6.3)、教材P251表11-8的“风险评估”来确定检查风险(11.5)。

(2)注册会计师为了控制检查风险,需要合理设计和有效实施进一步审计程序以确保最终将审计风险控制在可接受的低水平。本部分内容请链接教材第十二章的“风险应对”。

【相关链接】教材P111第1段“控制检查风险”(6.3)。

(3)注册会计师在对财务报表重大错报风险的“识别、评估和应对”过程中必须考虑舞弊的特别风险。本部分内容请链接教材第十七章第一节。

【相关链接】教材P380-389“对舞弊风险的识别、评估与应对”。

环球网校友情提示:如果您在此过程中遇到任何疑问,请登录环球网校注册会计师频道及论坛,随时与广大考生朋友们一起交流!

编辑推荐

最新资讯

- 考后复盘:2024年注册会计师各科考情分析汇总2024-08-29

- 2024年注册会计师财管考前考点突击:第十九章业绩评价2024-08-20

- 考前专项练习!2024年cpa财务成本管理易考点:第十八章责任会计2024-08-19

- 2024年注会财务成本管理知识点总结和真题练习:第十七章全面预算2024-08-18

- 2024年注会财务成本管理重点章节:第十六章短期经营决策2024-08-17

- 2024年注会战略易考点及考前专项练习:第八章企业面对的主要风险与应对2024-08-16

- 专项练习!2024年注会财务管理高频考点:第十五章本量利分析2024-08-16

- 考前提分!2024年cpa战略考试易考点:第七章风险管理的流程、体系与方法2024-08-15

- 考前回顾!2024年注会财务管理重点及真题练习:第十四章作业成本法2024-08-15

- 2024年注册会计师财管考前重点回顾:第十三章标准成本法2024-08-15

打卡人数

打卡人数