2013年注册会计师考试《会计》核心考点:借款费用

借款费用

一、资本化条件的资产

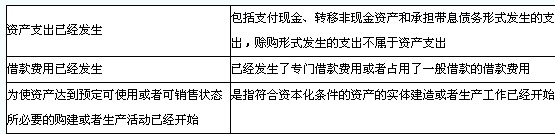

符合资本化条件的资产,是指需要经过相当长时间(一年或一年以上)的购建或者生产活动才能达到预定可使用或者可销售状态的固定资产、投资性房地产和存货等资产。

企业发生的借款费用,可直接归属于符合资本化条件的资产的购建或者生产的,应当予以资本化,计入符合资本化条件的资产成本。其他借款费用,应当在发生时根据其发生额确认为财务费用,计入当期损益。

二、借款费用开始资本化的时点

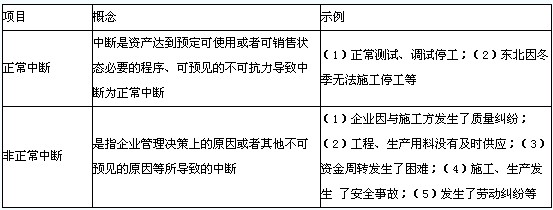

三、借款费用停止资本化的时间和时点

1.借款费用暂停资本化的时间

符合资本化条件的资产在购建或者生产过程中发生非正常中断、且中断时间连续超过3个月的,应当暂停借款费用的资本化。在中断期间所发生的借款费用,应当计入当期损益,直至购建或者生产活动重新开始。但是,如果中断是使所购建或者生产的符合资本化条件的资产达到预定可使用或者可销售状态必要的程序,所发生的借款费用应当继续资本化。

2.借款费用停止资本化的时点

购建或者生产符合资本化条件的资产达到预定可使用或者可销售状态时,借款费用应当停止资本化。停止资本化的判断:(1)实体建造已经完成;(2)基本符合设计要求;(3)后续支出金额很少;(4)试生产出合格产品;(5)分别建造、分别完工的资产,如果完工部分能够独立使用或销售,完工部分借款费用应当停止资本化;(6)分别建造、分别完工的资产,必须等到整体完工后才可使用或者可对外销售的,应当在该资产整体完工时停止借款费用的资本化。

四、借款利息资本化金额的确定

在借款费用资本化期间内,每一会计期间的利息(包括折价或溢价的摊销)资本化金额,应当按照下列方法确定:

(一)为购建或者生产符合资本化条件的资产而借入专门借款的,应当以专门借款当期实际发生的利息费用,减去将尚未动用的借款资金存入银行取得的利息收入或进行暂时性投资取得的投资收益后的金额确定。

【提示】对专门借款而言,资本化期间的借款费用全部资本化,费用化期间的借款费用全部费用化。

(二)为购建或者生产符合资本化条件的资产而占用了一般借款的,企业应当根据累计资产支出超过专门借款部分的资产支出加权平均数乘以所占用一般借款的资本化率,计算确定一般借款应予资本化的利息金额。资本化率应当根据一般借款加权平均利率计算确定。有关计算公式如下:

一般借款利息费用资本化金额=累计资产支出超过专门借款部分的资产支出加权平均数×所占用一般借款的资本化率

资产支出加权平均数=Σ(每笔资产支出金额×该笔资产支出在当期所占用的天数/当期天数)

所占用一般借款的资本化率=所占用一般借款加权平均利率=所占用一般借款当期实际发生的利息之和÷所占用一般借款本金加权平均数所占用一般借款本金加权平均数=Σ(所占用每笔一般借款本金×每笔一般借款在当期所占用的天数/当期天数)

(三)每一会计期间的利息资本化金额,不应当超过当期相关借款实际发生的利息金额。

环球网校友情提示:如果您在此过程中遇到任何疑问,请登录环球网校注册会计师频道及论坛,随时与广大考生朋友们一起交流!

最新资讯

- 考后复盘:2024年注册会计师各科考情分析汇总2024-08-29

- 2024年注册会计师财管考前考点突击:第十九章业绩评价2024-08-20

- 考前专项练习!2024年cpa财务成本管理易考点:第十八章责任会计2024-08-19

- 2024年注会财务成本管理知识点总结和真题练习:第十七章全面预算2024-08-18

- 2024年注会财务成本管理重点章节:第十六章短期经营决策2024-08-17

- 2024年注会战略易考点及考前专项练习:第八章企业面对的主要风险与应对2024-08-16

- 专项练习!2024年注会财务管理高频考点:第十五章本量利分析2024-08-16

- 考前提分!2024年cpa战略考试易考点:第七章风险管理的流程、体系与方法2024-08-15

- 考前回顾!2024年注会财务管理重点及真题练习:第十四章作业成本法2024-08-15

- 2024年注册会计师财管考前重点回顾:第十三章标准成本法2024-08-15

打卡人数

打卡人数