2014年注会考试《审计》第五章:执行审计工作的基本要求

2014年注册会计师考试备考已开始。环球网校建议2014级考生投入到预习状态中!如果您在学习过程中遇到任何疑问,欢迎您登录环球网校注册会计师频道随时与老师、广大考生朋友们一起交流!下面是《经济法》知识点,以便更好的提高效率,随后还会有经典试题与备考技巧,敬请期待!

执行审计工作的基本要求

(一)职业判断

(二)相关的职业道德要求

(三)职业怀疑

职业怀疑,是指注册会计师执行审计业务的一种态度,包括采取质疑的思维方式,对可能表明由于错误或舞弊导致错报的迹象保持警觉,以及对审计证据进行审慎评价。

注意:

第一,职业怀疑要求注册会计师保持警觉的情形,包括:相互矛盾的证据;对文件记录和询问的答复的可靠性产生怀疑的信息;可能存在舞弊的情况;需要实施除审计准则规定外的其他审计程序的情形。

第二,除非存在相反的理由,注册会计师可以将文件和记录作为真品。尽管如此,注册会计师仍需要考虑用作审计证据的信息的可靠性。

第三,注册会计师可以考虑过去对管理层和治理层诚实、正直形成的看法。然而,即使注册会计师认为管理层和治理层是诚实、正直的,也不能降低保持职业怀疑的要求,不允许在获取合理保证的过程中满足于说服力不足的审计证据。

(四)审计证据和审计风险

为了获取合理保证,注册会计师应当获取充分、适当的审计证据,以将审计风险降至可接受的低水平,使其能够得出合理的结论,作为形成审计意见的基础。

(五)审计的固有限制

注册会计师不能对财务报表不存在由于舞弊或错误导致的重大错报获取绝对保证。这是由于审计存在固有限制,导致注册会计师据以得出结论和形成审计意见的大多数审计证据是说服性而非结论性的,因此,审计只能提供合理保证,不能提供绝对保证。

审计的固有限制源于财务报告的性质;审计程序的性质;在合理的时间内以合理的成本完成审计的需要;影响审计固有限制的其他事项。

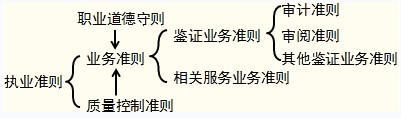

(六)审计准则

审计准则作为一个整体,为注册会计师执行审计工作以实现总体目标提供了标准。

补充:

如果您在此过程中遇到任何疑问,请登录环球网校注册会计师频道及论坛,随时与广大考生朋友们一起交流!

编辑推荐:

最新资讯

- 考后复盘:2024年注册会计师各科考情分析汇总2024-08-29

- 2024年注册会计师财管考前考点突击:第十九章业绩评价2024-08-20

- 考前专项练习!2024年cpa财务成本管理易考点:第十八章责任会计2024-08-19

- 2024年注会财务成本管理知识点总结和真题练习:第十七章全面预算2024-08-18

- 2024年注会财务成本管理重点章节:第十六章短期经营决策2024-08-17

- 2024年注会战略易考点及考前专项练习:第八章企业面对的主要风险与应对2024-08-16

- 专项练习!2024年注会财务管理高频考点:第十五章本量利分析2024-08-16

- 考前提分!2024年cpa战略考试易考点:第七章风险管理的流程、体系与方法2024-08-15

- 考前回顾!2024年注会财务管理重点及真题练习:第十四章作业成本法2024-08-15

- 2024年注册会计师财管考前重点回顾:第十三章标准成本法2024-08-15

打卡人数

打卡人数