2012年房地产估价师《理论与方法》精讲(47)

上式位于分母的括号内应填写的数字,为可比实例房地产相对于标准房地产的得分;位于分子的括号内应填写的数字,为估价对象房地产相对于标准房地产的得分。$lesson$

四、房地产状况修正应注意的问题

1.可比实例的房地产状况无论是区位状况、权益状况还是实物状况,都应是成交价格所对应或反映的房地产在其成交日期时的状况,而不是在估价时点或其他时候的状况。可比实例的房地产状况,除期房交易外,一般是在其成交日期时的状况。

2.由于不同使用性质的房地产,影响其价格的区位因素和实物因素不同,因此,在进行区位状况和实物状况的比较修正时,具体比较修正的内容及权重应有所不同。即使某些因素相同,但对价格的影响程度也不一定相同。

第八节 求取比准价格

一、求取某个可比实例对应的某个比准价格的方法

由前面的内容我们知道,比较法估价需要进行交易情况、交易日期、房地产状况三大方面的修正。经过了交易情况修正后,就将可比实例的实际而可能不是正常的价格变成了正常价格;经过了交易日期修正后,

就将可比实例在其成交日期时的价格变成了在估价时点时的价格;经过了房地产状况修正后,就将可比实例在其房地产状况下的价格变成了在估价对象房地产状况下的价格。

这样,经过了这三大方面的修正后,就把可比实例房地产的实际成交 价格,变成了估价对象房地产在估价时点时的客观合理价格。如果把这三大方面的修正综合起来,计算公式如下:

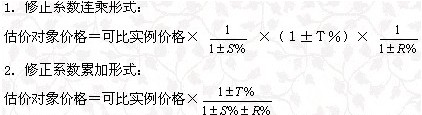

1.修正系数连乘形式:

估价对象价格=可比实例价格×交易情况修正系数×交易日期修正系数×房地产状况修正系数

2.修正系数累加形式:

估价对象价格=可比实例价格×(1+交易情况修正系数+交 易日期修正系数+房地产状况修正系数)

值得注意的是,上述连乘形式和累加形式都只是文字上的形象表示。这就造成从表面上看,好像各项修正系数在连乘形式和累加形式中都是相同的,而实际上应有所不同。

仍然假设交易情况修正中可比实例的成交价格比其正常市场价格高低的百分率为±S%,交易日期修正中从成交日期到估价时点时可比实例价格涨跌的百分率为±T%,

房地产状况修正中可比实例在其房地产状况下的价格比在估价对象房地产状况下的价格高低的百分率为±R%,则:

•2012年房地产估价师考试时间:10月13、14日

•2012房地产估价师网上辅导招生简章

•2012年全国房地产估价师考试报名时间汇总

•2012年房地产估价师由黑敬祥等主讲

更多信息请访问:

最新资讯

- 2026年房地产估价师备考复习经验2025-12-25

- 2026房地产估价师教材什么时候出2025-11-17

- 2025年备考房地产估价师刷题可以吗?2025-11-07

- 2025年房地产估价师全科备考攻略2025-10-01

- 房地产估价师2025年怎么备考?2025-07-20

- 2025年注册房地产估价师备考经验:如何高效利用零碎时间2025-07-07

- 2025年房地产估价师备考攻略经验2025-06-26

- 2025年房地产估价师考试备考攻略:高效学习方法与实用技巧2025-06-01

- 备考指导:2025年房地产估价师备考顺序安排和考试科目特点2025-05-26

- 2025年房地产估价师考试如何备考?需要了解哪些信息?2025-05-21

打卡人数

打卡人数