2010年会计证《会计基础》资产负债表详解(二)

三、资产负债表的结构与内容

资产负债表的结构,包括表首标题、报表主体和附注三部分。

资产负债表中的项目分为资产、负债和所有者权益三类

其中,资产和负债应当分别流动资产和非流动资产、流动负债和非流动负债列示。

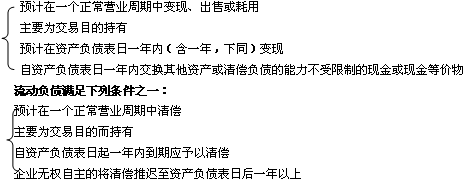

流动资产满足下列条件之一:

注意:企业在资产负债表日或之前违反了长期借款协议,导致贷款人可随时要求清偿的负债,应当归类为流动负债。

资产负债表中的资产类至少应当包括流动资产和非流动资产的合计项目;负债类至少应当包括流动负债和非流动负债的合计项目;资产负债表中应当列示资产总计项目,负债和所有者权益总计项目。

资产负债表中资产类项目金额总计与负债类和所有者权益类项目金额总计必须相等。各项资产与负债的金额一般不应相互抵消。

资产负债表除了列示各项资产、负债和所有制权益项目的期末余额外,通常还列示这些项目的年初余额。

除非资产负债表日后事项的影响,通常情况下,资产负债表各项目的12月末余额就是当年的年末余额,因而,年度资产负债表往往和当年12月份的资产负债表相同。

四、资产负债表的格式

资产负债表通常有两种格式,即报告式和账户式。我国资产负债表的格式采用账户式。

在上市公司的年报中,为提供三期及以上的比较数据,通常采用上下结构的报告式资产负债表

具体为:

(1)资产负债表分为左右两方,左侧为资产,右侧为负债和所有者权益,资产总额等于负债加所有者权益合计数额。

(2)左侧资产内部各个项目按照各项资产的流动性的大小或变现能力的强弱进行排列。流动性越大,变现能力越强的资产项目越往前排,反之,越往后排

(3)右侧所有者权益和负债两项按照求偿权的顺序进行排列。负债列于所有者权益之前。

环球网校2010年会计证考试辅导招生

2010年各地会计证考试报名时间及方式汇总 转自环球网校edu24ol.com

最新资讯

- 会计从业资格《会计基础》知识点:费用2019-01-02

- 会计从业资格考试《财经法规》知识串讲:预决算监督2018-12-29

- 会计从业资格考试《财经法规》知识串讲:预算法律制度2018-12-27

- 会计从业资格《会计基础》知识点:营业外收支2018-12-20

- 会计从业资格《电算化》知识点:单元格的引用2018-12-19

- 会计从业资格《电算化》知识点:数据透视表的插入2018-12-19

- 会计从业资格考试《财经法规》知识串讲:决算2018-12-18

- 会计从业资格《会计基础》知识点:所得税2018-12-03

- 会计从业资格《会计基础》知识点:利润分配2018-12-03

- 会计从业资格考试《财经法规》知识串讲:预算组织程序2018-11-29

打卡人数

打卡人数