2010年会计证《会计基础》资产负债表详解(三)

五、资产负债表编制的基本方法

(一)根据总账账户余额直接填列??如:交易性金融资产、短期借款、应付票据、应付职工薪酬等项目

(二)根据总账账户余额计算填列??如:货币资金、存货

(三)根据明细账户余额计算填列??如:应付账款、应收账款、预付账款、预收账款

(四)根据总账账户和明细账户余额分析计算填列??如:长期借款

(五)根据账户余额减去其备抵项目后的净额填列??如:固定资产、无形资产

六、资产负债表编制的具体方法

(一)资产负债表“年初数”栏的填列方法

资产负债表“年初余额”栏内各项数字,应根据上年末资产负债表“期末余额”栏内所列

数字填列。如果上年度资产负债表规定的各个项目的名称和内容同本年度不相一致,应调整

后再填列

(二)资产负债表“期末数”栏的内容和填列方法

1、“货币资金”项目,应根据‘库存现金’,、‘银行存款’,、‘其他货币资金”科目期末余额的合计数填列。

2、“应收账款”项目,反映企业因销售商品、提供劳务等经营活动应收取的款项。本项目应根据“应收账款”和“预收账款”科目所属各明细科目的期末借方余额合计减去‘坏账准备”科目中有关应收账款计提的坏账准备期末余额后的金额填列。

如“应收账款”科目所属明细科目期未有贷方余额的,应在本表“预收账款”项目内填列。

例题.某企业“应收账款”有关明细账借方余额为160,000元,贷方余额为70,000元,坏账准备为500元,在资产负债表中,“应收账款”项目数额应为( )元。

A.160,000 B.90,000 C.159,500 D.89,500

答案:C

解析:160000-500=159500

3、“预付账款”项目,反映企业按照购货合同规定预付给供应单位的款项等。本项目应根据“预付账款”和“应付账款”科目所属各明细科目的期末借方余额合计数,减去‘坏账准备”科目中有关预付款项计提的坏账准备期末余额后的金额填列。

如“预付账款”科目所属各明细科目期末有贷方余额的,应在资产负债表“应付账款”项目内填列。

4、“存货”项目,反映企业期末在库、在途和在加工中的各种存货的可变现净值。本项目应根据‘物资采购\“原材料”\库存商品\ “周转材料”\“委托加工物资”‘委托代销商品\“生产成本”等科目的期末余额合计,减去“受托代销商品款\“存货跌价准备”科目期末余额后的金额填列。

材料采用计划成本核算,以及库存商品采用计划成本核算或售价核算的企业,还应按加或减材料成本差异、商品进销差价后的金额填列。

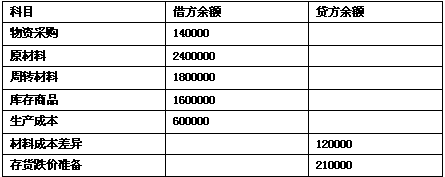

例题:某企业采用计划成本法核算,2008年12月31日结账后有关科目余额为:

“存货”项目的金额=140000+2400000+1800000+1600000+600000-120000-210000

=6210000元

【单选】某企业2007年 8月份"原材料"账户期末余额为200000元,"库存商品"账户的期末余额为240000元,"生产成本"账户期末余额为60000元,"存货跌价准备"账户期末余额为10000元,"固定资产"账户的期末余额为400000元,则本月资产负债表中"存货"项目的期末金额应填列( )元。

A.430000 B.440000 C.490000 D.890000

答案:C

解析:“存货”项目期末余额=200000+240000+60000-10000=490000元

5、“应付账款”项目,反映企业因购买材料、商品和接受劳务供应等经营活动应支付的款项。本项目应根据“应付账款”和“预付账款”科目所属各明细科目的期末贷方余额合计数填列;如“应付账款”科目所属明细科目期未有借方余额的,应在资产负债表“预付款项”项目内填列。

6、“预收账款”项目,反映企业按照购货合同规定预付给供应单位的款项。本项目应根据“预收账款”和“应收账款”科目所属各明细科目的期末贷方余额合计数填列。如“预收账款”科目所属各明细科目期末有借方余额,应在资产负债表“应收账款”项目内填列。

其他需要注意的:

1、应当以扣减提取的相应资产减值准备后的净额填列的有:

“应收账款”“其他应收款”“长期应收款”“存货”“固定资产”“无形资产”

其中:“固定资产”还应减去“累计折旧”

“无形资产”还应减去“累计摊销”

例题:

某企业2008年12月31日结账后的“固定资产”科目余额为1000000元,“累计折旧”科目余额为90000元,“固定资产减值准备”科目余额为200000元,则资产负债表中“固定资产”项目金额为( )

解答:

固定资产项目金额=1000000-90000-200000=710000元

2、(1)“长期应收款”项目,应减去相应的“未实现融资收益”期末余额后的金额填列,如果有1年内到期的部分,将其反映在“一年内到期的非流动资产”项目中。

(2)“长期应付款”项目,应减去相应的“未确认融资费用”期末余额后的金额填列,如果有1年内到期的部分,在“一年内到期的非流动负债”项目中反映

(3)“长期借款”项目,长期借款若有一年内到期的部分应在“一年内到期的非流动负债”项目中反映

3、企业与同一客户在购销商品结算过程中形成的债权债务关系,应当单独列示,不应当相互抵销。

环球网校2010年会计证考试辅导招生

2010年各地会计证考试报名时间及方式汇总 转自环球网校edu24ol.com

最新资讯

- 会计从业资格《会计基础》知识点:费用2019-01-02

- 会计从业资格考试《财经法规》知识串讲:预决算监督2018-12-29

- 会计从业资格考试《财经法规》知识串讲:预算法律制度2018-12-27

- 会计从业资格《会计基础》知识点:营业外收支2018-12-20

- 会计从业资格《电算化》知识点:单元格的引用2018-12-19

- 会计从业资格《电算化》知识点:数据透视表的插入2018-12-19

- 会计从业资格考试《财经法规》知识串讲:决算2018-12-18

- 会计从业资格《会计基础》知识点:所得税2018-12-03

- 会计从业资格《会计基础》知识点:利润分配2018-12-03

- 会计从业资格考试《财经法规》知识串讲:预算组织程序2018-11-29

打卡人数

打卡人数