2013年北京会计证《会计基础》复习:资产负债表

第二节、资产负债表

一、资产负债表的概念

资产负债表反映企业某一特定日期财务状况的会计报表。它是根据“资产=负债+所有者权益”的会计恒等式来设计的,按照一定的分类标准和一定的顺序,把企业特定日期的资产、负债、所有者权益等项目予以适当的安排。资产负债表属于静态会计报表。

二、资产负债表的作用

1、反映企业拥有或控制的经济资源及其分布情况。

2、反映企业的权益结构。权益结构是指企业的权益总额中负债和所有者权益的相对比例。资产负债表把企业的权益分为负债和所有者权益两大类。报表的使用者可以清楚的从资产负债表上了解到企业在某一特定日期的资金来源及其构成。

3、反映企业的流动性和财务实力。

流动性又称为变现能力,是指资产转换成现金或负债到期清偿所需要的时间。

由于资产负债表上的资产项目是按期流动性排列的,通过研究资产项目的构成及其比例,企业资产的流动性就可以得到充分的反映。

财务实力,是指企业运用其财务资源以适应环境变化的能力。企业财务实力取决于企业的资产结构和其权益结构。资产负债表所显示的资产、负债及所有者权益,有助于评估企业的财务实力。

4、提供进行财务分析的基本资料:通过对资产负债表上有关项目进行分析,可以解释、评价和预测企业的短期偿债能力、长期偿债能力、财务弹性和企业的绩效,帮助管理部门作出合理的经营决策。

【例题6】资产负债表中资产项目按照( )进行排列。

A.到期日的远近B.流动性大小

C.发生时间先后D.重要程度

答案:B

【例题7】资产负债表的作用是( )。

A.反映企业某一时期的经营成果

B.反映企业某一时期的财务状况

C.反映企业某一特定日期的经营成果

D.反映企业某一特定日期的财务状况

答案:D

三、资产负债表的结构与内容

资产负债表的结构,包括表首标题、报表主体和附注三部分。表首标题列示资产负债表的名称、编制单位、编制日期、货币单位等;报表主体包括资产、负债、所有者权益各项目的期初和期末数,是资产负债表的主要部分;附注用于进一步说明报表的主要项目和编制基础。

资产负债表中的项目分为资产、负债和所有者权益三类

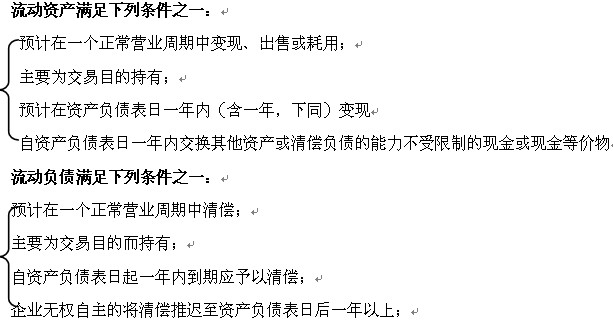

其中,资产和负债应当分别流动资产和非流动资产、流动负债和非流动负债列示。

注意:对于在资产负债表日起一年内到期的负债,企业预计能够自主地将清偿义务展期至资产负债表日后一年以上的,应归类为非流动负债。

企业在资产负债表日或之前违反了长期借款协议,导致贷款人可随时要求清偿的负债,应当归类为流动负债。

【例题8:多选】下列项目中,属于资产负债表中流动资产项目的有( )。

A.应收账款 B.预付账款 C.预收账款 D.存货

答案:ABD

解析:预收账款属于流动负债

【例题9:多选】一般情况下,下列账户的期末余额应列入资产负债表中流动负债类的有( )。

A、长期股权投资 B、应付债券

C、其他应付款 D、应付账款

答案:CD

解析: A属于非流动资产;B属于非流动负债。

四、资产负债表的格式

资产负债表通常有两种格式,即报告式和账户式。我国企业一般采用账户式资产负债表。

具体为:

(1)资产负债表分为左右两方,左侧为资产,右侧为负债和所有者权益,资产总额等于负债加所有者权益合计数额。

(2)左侧资产内部各个项目按照各项资产的流动性的大小或变现能力的强弱进行排列。流动性越大,变现能力越强的资产项目越往前排,反之,越往后排

(3)右侧所有者权益和负债两项按照求偿权的顺序进行排列。负债列于所有者权益之前。

【例题10】我国企业编制的资产负债表的基本格式属于( )。

A.账户式 B.报告式 C.单步式 D.多步式

答案:A

北京2013年会计证考试重点汇总 北京2013年会计证考试报名入口

最新资讯

- 会计从业资格《会计基础》知识点:费用2019-01-02

- 会计从业资格考试《财经法规》知识串讲:预决算监督2018-12-29

- 会计从业资格考试《财经法规》知识串讲:预算法律制度2018-12-27

- 会计从业资格《会计基础》知识点:营业外收支2018-12-20

- 会计从业资格《电算化》知识点:单元格的引用2018-12-19

- 会计从业资格《电算化》知识点:数据透视表的插入2018-12-19

- 会计从业资格考试《财经法规》知识串讲:决算2018-12-18

- 会计从业资格《会计基础》知识点:所得税2018-12-03

- 会计从业资格《会计基础》知识点:利润分配2018-12-03

- 会计从业资格考试《财经法规》知识串讲:预算组织程序2018-11-29

打卡人数

打卡人数