2013年审计师《企业财务会计》复习:会计目标和会计要素

第一节 会计目标和会计要素

一、会计目标:为会计信息使用者提供企业财务状况、经营成果、现金流量的重要信息,反映管理层的受托责任履行情况。

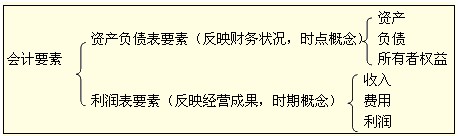

二、会计要素

(一)资产

1.特征

(1)过去的交易或事项形成的

【例子】待购买的不是资产

(2)拥有或控制

【例子】融资租入、经营租出均是本企业资产。

(3)预期会给企业带来经济利益

【例子】待处理财产损失、开办费不属于资产。

2.分类:流动资产(如银行存款、应收账款等)和非流动资产(如固定资产、无形资产等)

【例题1?多选题】(2007年)下列资产中,属于非流动资产的有( )。

A.存货 B.持有至到期投资 C.交易性金融资产

D.可供出售金融资产 E.无形资产

『正确答案』BDE

【例题2?单选题】根据资产定义,下列各项中不属于资产特征的是( )。

A.资产是企业拥有或控制的经济资源

B.资产预期会给企业带来未来经济利益

C.资产是由企业过去交易或事项形成的

D.资产能够可靠地计量

『正确答案』D

【例题3?多选题】下列各项中,符合资产定义的有( )。

A.委托加工物资

B.尚待加工的半成品

C.受托代销商品

D.融资租入的固定资产

E.即将购买的固定资产

『正确答案』ABD

(二)负债

1.特征

(1)过去的交易或事项形成的

(2)现时义务,不是潜在义务

(3)预期会给企业带来经济利益流出

【例题4?多选题】下列项目中,能同时引起资产和负债变动的项目有( )。

A.用存货换入设备 B.应收票据贴现 C.取得长期借款

D.实际发放现金股利 E.投资者投入无形资产

『正确答案』CD

(三)所有者权益

1.特点:一般不需要偿还;能够参与企业利润的分配。

【注意】权益包括所有者权益和债权人权益(负债)

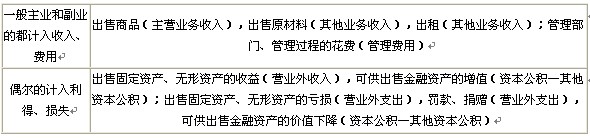

(四)收入

1.特征

(1)日常活动中所形成的,不是从偶发的交易或事项中产生。

【注意】出售固定资产、无形资产的收益不是收入

(2)会导致所有者权益增加的,与所有者投入资本无关。

(五)费用

1.特征

(1)日常活动中所形成的,不是从偶发的交易或事项中产生。

【注意】罚款、捐赠不是费用

(2)会导致所有者权益减少的,与向所有者分配利润无关。

(六)利润:企业在一定会计期间的经营成果。包括收入减去费用后的净额、直接计入当期利润的利得和损失等。

【注意】收入、费用、利得、损失都会影响所有者权益

★出题方式:1.直接考察定义,分类

2.“以下事项同时引起资产和负债变动的有”,通过分录考核

3.收入、费用和利得、损失的划分

【例题?单选题】下列属于利得的有( )。

A.销售商品流入的经济利益

B.投资者投入资本

C.出租建筑物流入的经济利益

D.出售固定资产流入的经济利益

『正确答案』D

【例题?单选题】根据《企业会计准则―收入》规定,企业的日常经营收入不包括( )。

A.销售商品的收入

B.转让无形资产所有权收入

C.转让无形资产使用权收入

D.提供运输业务的收入

『正确答案』B

2013年审计师考试招生简章 2013年审计师考试报名时间预估

2013年审计师考试报名时间预估

最新资讯

- 2020年初中级审计师考试大纲汇总(4月30日更新)2020-04-30

- 2019年审计师教材变化汇总(6.27更新完毕)2019-06-27

- 审计师行业动态:邢台市审计局按需施教加强审计干部培训2019-04-24

- 2019年审计师考试四个阶段通关攻略2019-02-28

- 2018年审计师《企业财务管理》精选笔记财管目标和职能2018-01-24

- 2018年审计师《企业财务管理》精选笔记财管含义和内容2018-01-24

- 2018年审计师《企业财务管理》精选笔记利润管理2018-01-24

- 2018年审计师《企业财务管理》精选笔记非股份制企业利润分配2018-01-24

- 2018年审计师《企业财务管理》精选笔记股份制企业利润分配2018-01-24

- 2018年审计师《企业财务管理》精选笔记利润及其分配管理2018-01-24

打卡人数

打卡人数