2013年审计师《审计专业相关知识》复习:持有至到期投资的收益

(二)持有至到期投资的收益

溢折价的理解:溢折价是由于债券的票面利率与市场利率不同而引起的。票面利率也称名义利率,市场利率也称实际利率。

若票面利率高于市场利率,投资者未来获得更多利息,购买时应溢价;

若票面利率低于市场利率,投资者未来获得更少利息,购买时应折价。

实际利率的理解:实际利率为未来收回债券本息价值折为初始确认金额的折现率。

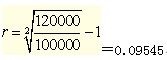

例:如某债券为三年期到期一次还本付息债券,面值100,票面利率10%,按年计息,实际购买价款为110,求实际利率。

110=100*(1+3*10%)/(1+r)3,求得r,

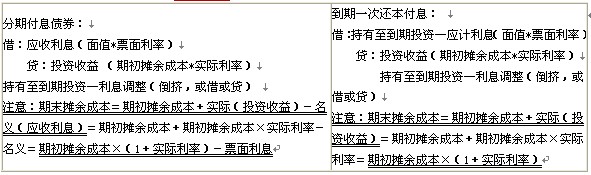

(1)持有期间按照摊余成本和实际利率计算确认利息收入,计入投资收益。

实际利息收入=期初债券摊余成本×实际利率 【贷:投资收益】

应收利息=债券面值×票面利率【借:应收利息、持有至到期投资――应计利息】

(2)摊余成本的理解:(持有到期投资可以理解为账面价值)

期末摊余成本=期初摊余成本+(-)折溢价摊销额-已收回本金-已发生的减值损失=期初摊余成本+实际利息-票面利息-已收回本金-已发生的减值损失

溢价购入→实际利息小于票面利息→摊余成本逐期变小

折价购入→实际利息大于票面利息→摊余成本逐期变大

●如某债券为分期付息债券,面值100,票面利率10%,按年计息,实际购买价款为120,实际利率为8%。

借:应收利息100*10%=10

贷:投资收益 120*8%=9.6

持有至到期投资―利息调整0.4

借:应收利息100*10%=10

贷:投资收益 (120+9.6-10)*8%

持有至到期投资―利息调整 (倒挤)

★补充:做资产负债表日的分录时,一般是先确定应收利息或应计利息,然后确定根据摊余成本与实际利率的乘积确定投资收益。利息调整可以根据借贷平衡原理来做;最后一年除外,最后一年先确定应收利息或应计利息,然后确定利息调整(把所有的利息调整减去已经摊销的利息调整),投资收益可根据平衡关系得到。

【教材?例3-2】某公司20×8年1月1日购入D公司当天发行的二年期债券作为长期投资,债券面值为200 000元,票面利率为10%,每半年付息一次,付息日为7月1日和1月1日,到期还本,用银行存款实际支付价款207 259元,假定未发生交易费用。假定实际利率为8%。

『正确答案』

根据以上资料,编制会计分录如下:

(1)2008年1月1日:

借:持有至到期投资――成本 200 000

――利息调整 7 259

贷:银行存款 207 259

(2)2008年6月30日

借:应收利息 10 000

贷:投资收益 8 290(207 259*8%/2)

持有至到期投资――利息调整 1 710

借:银行存款 10 000

贷:应收利息 10 000

(3)2008年12月31日

借:应收利息 10 000

贷:投资收益 8 222((207 259-10 000+8 290)*8%/2)

持有至到期投资――利息调整 1 778

借:银行存款 10 000

贷:应收利息 10 000

(4)2009年6月30日

借:应收利息 10 000

贷:投资收益 8 151((207 259-10 000+8 290-10 000+8 222)*8%/2)

持有至到期投资――利息调整 1 849

借:银行存款 10 000

贷:应收利息 10 000

(5)2009年12月31日

借:应收利息 10 000

贷:投资收益 8 078(倒挤)

持有至到期投资――利息调整 1 922(7 259-1 710-1 778-1 849)

借:银行存款 10 000

贷:应收利息 10 000

借:银行存款 200 000

贷:持有至到期投资――成本 200 000

【教材?例3-1】某公司20×8年1月1日购入A公司当天发行的二年期债券作为长期投资,债券面值为100 000元,票面利率为10%,到期一次还本付息,用银行存款实际支付价款100 000元,假定未发生交易费用。

『正确答案』

根据以上资料,编制会计分录如下:

(1)2008年1月1日:

借:持有至到期投资――成本 100 000

贷:银行存款 100 000

(2)求实际利率:

100 000=100 000*(1+2*10%)/(1+r)2,求得r

(3)2008年12月31日

借:应收利息 10 000

贷:投资收益 9 545(100000*9.545%)

持有至到期投资――利息调整 455

(4)2009年12月31日

借:应收利息 10 000

持有至到期投资――利息调整 455(0-(-455))

贷:投资收益 9 545(倒挤)

【例题 单选题】(2007年)到期一次还本、分期付息的持有至到期投资与到期一次还本付息的持有至到期投资,会计核算上的主要差别在于( )。

A.初始投资成本的确认方法不同

B.持有至到期投资减值的核算不同

C.应收票面利息核算所使用的会计科目不同

D.交易费用的核算不同

『正确答案』C

【例题?单选题】2007年1月1日,甲公司自证券市场购入面值总额为2 000万元的债券。购入时实际支付价款2 078.98万元,另外支付交易费用10万元。该债券发行日为2007年1月1日,系分期付息、到期还本债券,期限为5年,票面年利率为5%,年实际利率为4%,每年12月31日支付当年利息。甲公司将该债券作为持有至到期投资核算。假定不考虑其他因素,该持有至到期投资2007年12月31日的账面价值为( )万元。

A.2 062.14 B.2 068.98 C.2 072.54 D.2 083.43

『正确答案』C

『答案解析』应收利息=2 000×5%=100(万元)

实际利息=2 088.98×4%=83.56(万元)

2007年12月31日账面价值=2 088.98+83.56-100=2 072.54(万元)。

或者2088.98*(1+4%)-100=2 072.54(万元)。

2013年审计师考试招生简章 2013年审计师考试报名时间预估

2013年审计师考试报名时间预估

最新资讯

- 2020年初中级审计师考试大纲汇总(4月30日更新)2020-04-30

- 2019年审计师教材变化汇总(6.27更新完毕)2019-06-27

- 审计师行业动态:邢台市审计局按需施教加强审计干部培训2019-04-24

- 2019年审计师考试四个阶段通关攻略2019-02-28

- 2018年审计师《企业财务管理》精选笔记财管目标和职能2018-01-24

- 2018年审计师《企业财务管理》精选笔记财管含义和内容2018-01-24

- 2018年审计师《企业财务管理》精选笔记利润管理2018-01-24

- 2018年审计师《企业财务管理》精选笔记非股份制企业利润分配2018-01-24

- 2018年审计师《企业财务管理》精选笔记股份制企业利润分配2018-01-24

- 2018年审计师《企业财务管理》精选笔记利润及其分配管理2018-01-24

打卡人数

打卡人数