2013年审计师《审计专业相关知识》复习:长期股权投资的取得

★明细科目:成本、损益调整、其他权益变动

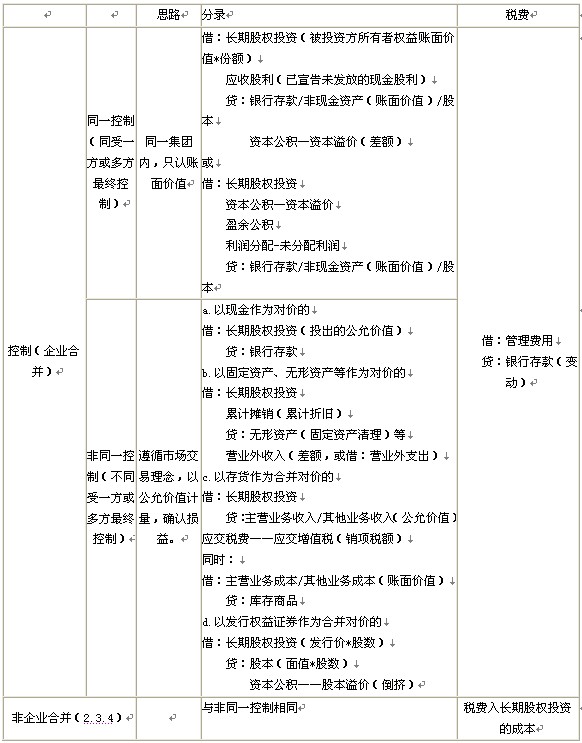

一、长期股权投资的取得

【教材例3-3】A公司为B公司和C公司的母公司。20×9年1月1日,A 公司将其持有C公司60%的股权转让给B公司,双方协商确定的价格为800 万元,以货币资金支付。合并日,C公司所有者权益的账面价值为1 200万元;B公司资本公积余额为200万元。根据以上资料,编制B公司取得长期股权投资的会计分录如下:

『正确答案』

B公司初始投资成本:1200*60% =720(万元)

借:长期股权投资――成本 720

资本公积 80

贷:银行存款 800

【教材例3-4】W公司于20×9年1月1日,以土地使用权等无形资产购入X公司70%股权。购买日,W公司用于购入股权的无形资产账面价值与公允价值分别为1 800万元和2 000万元,另外支付咨询费50万元。W公司与X 公司不属于关联方。根据以上资料,不考虑相关税费,编制W公司取得长期股权投资的会计分录如下:

『正确答案』

借:长期股权投资――成本 2 000

贷:无形资产 1 800

营业外收入 200

借:管理费用 50

贷:银行存款 50

【教材例3-5】A公司于20×9年1月1日购入联营企业B公司40%的股权,实际支付价款400万元,此外,在购买过程中另外支付手续费等相关费用10万元。根据以上资料,编制A公司取得长期股权投资的会计分录如下:

『正确答案』

借:长期股权投资――成本 410

贷:银行存款 410

【例题?多选题】(2010年)下列有关企业长期股权投资的会计处理中,正确的有( )。

A.同一控制下的企业合并中,投资方为取得长期股权投资支付的审计、评估等费用,计入合并成本

B.非同一控制下的企业合并中,投资方确定长期股权投资初始成本时,应当以公允价值为基础进行计量

C.企业对子公司的投资应采用权益法核算,并调整长期股权投资成本

D.权益法下被投资单位实现净利润,投资企业按持股比例相应确认投资收益

E.成本法下被投资单位所有者权益的增加,投资企业相应确认投资收益

『正确答案』BD

【例题?单选题】(2007年)甲公司为乙公司和丙公司的母公司。甲公司将其持有的丙公司的60%股权全部转让给乙公司,双方协商确定的价格为900万元,以货币资金支付;合并日,丙公司所有者权益的账面价值为1600万元,公允价值为1700万元。乙公司对丙公司长期股权投资的初始投资成本为( )。

A.540万元 B.900万 C.960万元 D.1020万元

『正确答案』C

『答案解析』乙公司初始投资成本=1600×60%=960万元

2013年审计师考试招生简章 2013年审计师考试报名时间预估

2013年审计师考试报名时间预估

最新资讯

- 2020年初中级审计师考试大纲汇总(4月30日更新)2020-04-30

- 2019年审计师教材变化汇总(6.27更新完毕)2019-06-27

- 审计师行业动态:邢台市审计局按需施教加强审计干部培训2019-04-24

- 2019年审计师考试四个阶段通关攻略2019-02-28

- 2018年审计师《企业财务管理》精选笔记财管目标和职能2018-01-24

- 2018年审计师《企业财务管理》精选笔记财管含义和内容2018-01-24

- 2018年审计师《企业财务管理》精选笔记利润管理2018-01-24

- 2018年审计师《企业财务管理》精选笔记非股份制企业利润分配2018-01-24

- 2018年审计师《企业财务管理》精选笔记股份制企业利润分配2018-01-24

- 2018年审计师《企业财务管理》精选笔记利润及其分配管理2018-01-24

打卡人数

打卡人数