2013年审计师《审计专业相关知识》复习:取得固定资产

第一节 固定资产(掌握)

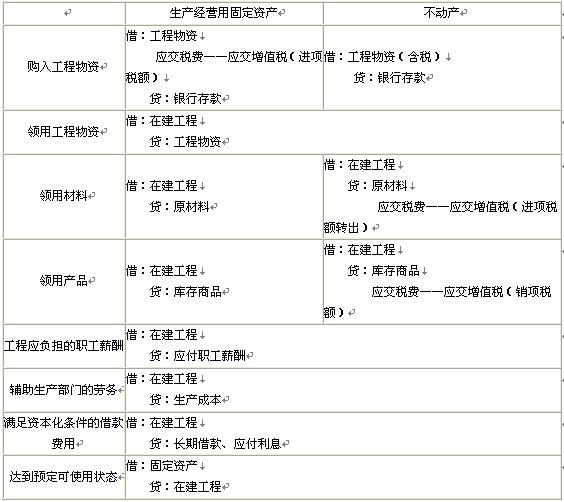

一、取得固定资产

(一)外购

固定资产入账价值=价款+(小规模纳税人,购进不动产的)增值税+进口关税等+运杂费+安装费+场地整理费+专业人员服务费

【注意】生产经营用(不包括不动产)固定资产进项税额从2009年1月1日起可以抵扣,也就是说可以计入应交税费――应交增值税(进项税额),不再计入固定资产成本。伴随着生产经营用的固定资产的运输费按照运输费乘以7%计算进项税额。

【例】某企业20×9年购入需要安装的生产用机器设备一台,用银行存款支付买价18 000元,增值税3 060元,另发生包装费100元、运费200 元(按规定其中7%可以作为进项税额抵扣),安装费500元。该机器设备安装完工后交付使用。

根据以上资料,编制会计分录如下:

『正确答案』

(1)购入固定资产:

在建工程入账价值=18 000+100+200×(1―7%)=18 286(元)

增值税进项税额=3 060+200×7%=3 074(元)

借:在建工程 18 286

应交税费――应交增值税(进项税额) 3 074

贷:银行存款 21 360

(2)支付安装费:

借:在建工程 500

贷:银行存款 500

(3)工程完工:

借:固定资产 18 786

贷:在建工程 18 786

(二)自建

1.自营

【例】某企业根据自营方式建造仓库发生的经济业务,编制会计分录如下:

『正确答案』

(1)购入工程用材料一批,价款200 000元,增值税34 000元(按增值税条例规定,用于建造自营仓库的工程物资进项税不能抵扣),共计234 000元,用银行存款支付,材料入库。

借:工程物资 234 000

贷:银行存款 234 000

(2)自营工程领用材料234 000元。

借:在建工程 234 000

贷:工程物资 234 000

(3)自营工程应负担的职工薪酬11 400元。

借:在建工程 11 400

贷:应付职工薪酬 11 400

(4)用银行存款支付自营工程应负担的其他支出30 000元。

借:在建工程 30 000

贷:银行存款 30 000

(5)自营工程应予资本化的长期借款利息9 000元。

借:在建工程 9 000

贷:长期借款 9 000

(6)该项工程完工交付使用,按实际工程成本284 400(即234 000+ 11 400+30 000+9 000)元结转该项固定资产原值。

借:固定资产 284 400

贷:在建工程 284 400

2.出包

【例题-单】(2010初)6月2日,甲企业采用出包方式建造一座仓库,并按合同约定向承建单位预付了工程款。6月2日,甲企业向承建单位预付工程款时,应借记的会计科目为( )

A.在建工程 B.预付账款 C.应收账款 D.固定资产

『正确答案』B

2013年审计师考试招生简章 2013年审计师考试报名时间预估

2013年审计师考试报名时间预估

最新资讯

- 2020年初中级审计师考试大纲汇总(4月30日更新)2020-04-30

- 2019年审计师教材变化汇总(6.27更新完毕)2019-06-27

- 审计师行业动态:邢台市审计局按需施教加强审计干部培训2019-04-24

- 2019年审计师考试四个阶段通关攻略2019-02-28

- 2018年审计师《企业财务管理》精选笔记财管目标和职能2018-01-24

- 2018年审计师《企业财务管理》精选笔记财管含义和内容2018-01-24

- 2018年审计师《企业财务管理》精选笔记利润管理2018-01-24

- 2018年审计师《企业财务管理》精选笔记非股份制企业利润分配2018-01-24

- 2018年审计师《企业财务管理》精选笔记股份制企业利润分配2018-01-24

- 2018年审计师《企业财务管理》精选笔记利润及其分配管理2018-01-24

打卡人数

打卡人数