会计基础 复习重点:会计账簿的格式和登记方法(1)

更新时间:2012-04-01 09:08:09

来源:|0

浏览

浏览 收藏

收藏

第三节 会计账簿的格式和登记方法

一、日记账的格式和登记方法

按核算和监督经济业务的范围:分为普通日记账和特种日记账。

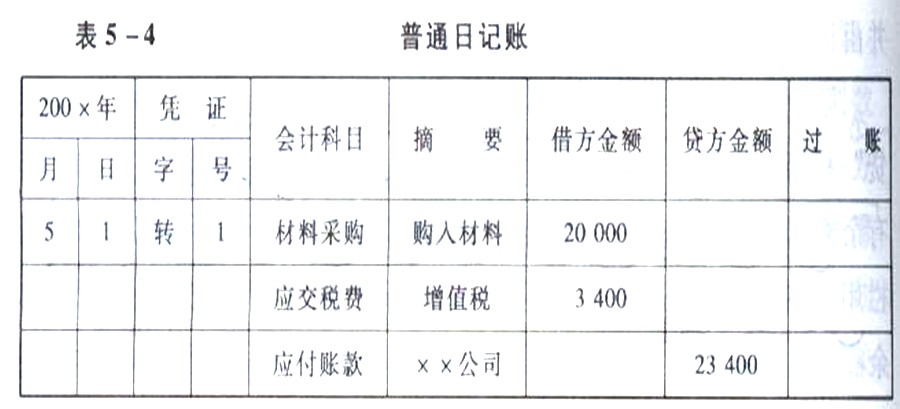

(一)普通日记账的格式和登记方法,不需要再编制记账凭证

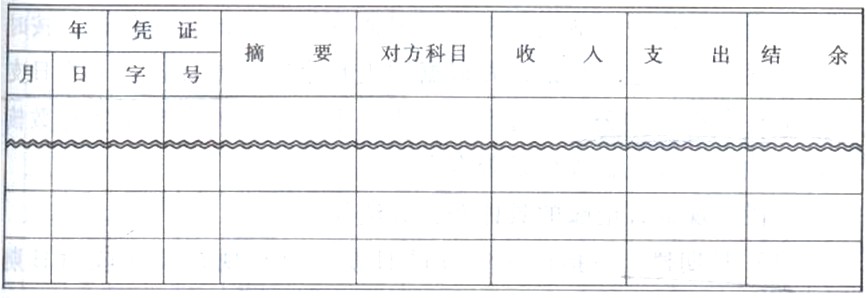

(二)特种日记账的格式和登记方法

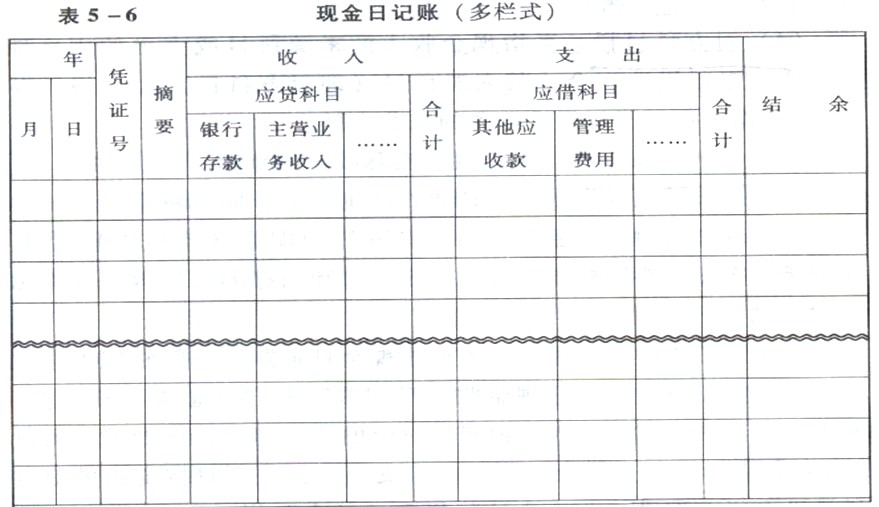

A、现金日记账的格式和登记方法

1.现金日记账的格式。

可以分为三栏式和多栏式两种,无论采用哪种形式,都必须采用订本式

(1)三栏式日记账

表5-5 现金日记账(三栏式)

(2)多栏式日记账

由出纳人员根据同现金收付有关的记账凭证,按时间顺序逐日逐笔进行登记,即根据现金收款凭证和与现金有关的银行存款付款凭证(从银行提取现金的业务)登记现金收入,根据现金付款凭证登记现金支出;并根据“上日余额+本日收入-本日支出=本日余额”的公式,逐日结出现金余额,与库存现金实存数核对,以检查每日现金收付是否有误。

多栏式日记账的借方(收入)和贷方(支出)都要按对方科目设置专栏,就是收入的来源和支出的用途设置专栏