会计基础考点辅导:债权、债务的发生和结算(1)

更新时间:2012-05-18 08:44:25

来源:|0

浏览

浏览 收藏

收藏

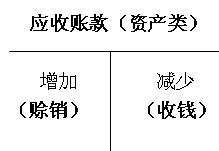

一、应收及预付款项

(一)应收账款发生和收回的账务处理

“应收账款”科目,期末余额一般在借方,反映尚未收回的应收账款;

如果期末余额在贷方,则反映企业预收的账款。

1.应收账款的发生

应收账款的入账价值包括销售货物或提供劳务从购货方或接受劳务方应收的合同或协议价款(不公允的除外)、增值税销项税额,以及代购货单位垫付的包装费、运杂费等。

【例10-23】甲公司向乙公司销售商品一批,货款100 000元,增值税额17 000元,以银行存款代垫运杂费6 000元,款未收。甲公司应编制会计分录如下:

借:应收账款 123 000

贷:主营业务收入(售价) 100 000

应交税费――应交增值税(销项税额) 17 000

银行存款 6 000

2.应收账款的收回

企业收回应收账款,应收账款减少,应

借:银行存款

贷:应收账款

2012年会计从业资格考试报名汇总 环球网校2012年会计证考试辅导招生

环球网校会计实务操作班六折优惠 2012年会计证保过套餐八折优惠

2012年与2011年新版教材变化对比 2012年会计证考前复习与指导

最新资讯

- 会计从业资格《会计基础》知识点:费用2019-01-02

- 会计从业资格考试《财经法规》知识串讲:预决算监督2018-12-29

- 会计从业资格考试《财经法规》知识串讲:预算法律制度2018-12-27

- 会计从业资格《会计基础》知识点:营业外收支2018-12-20

- 会计从业资格《电算化》知识点:单元格的引用2018-12-19

- 会计从业资格《电算化》知识点:数据透视表的插入2018-12-19

- 会计从业资格考试《财经法规》知识串讲:决算2018-12-18

- 会计从业资格《会计基础》知识点:所得税2018-12-03

- 会计从业资格《会计基础》知识点:利润分配2018-12-03

- 会计从业资格考试《财经法规》知识串讲:预算组织程序2018-11-29

打卡人数

打卡人数