会计基础考点辅导:债权、债务的发生和结算(2)

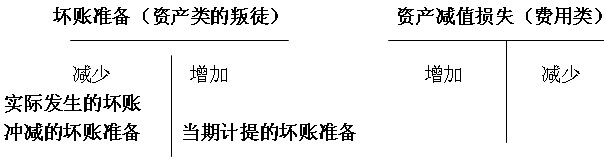

(二)应收款项减值的账务处理

企业应当在资产负债表日对应收款项的账面价值进行检查,若证明应收款项发生减值的,应当将该应收款项的账面价值减记至预计未来现金流量现值,减记的金额确认为减值损失,计提坏账准备。

“坏账准备”科目---资产类

期末余额一般在贷方,反映企业已计提但尚未转销的坏账准备。

应收账款

坏账

准备

1.当期应计提坏账准备金额的计算

计算当期应计提坏账准备的基本公式如下:

当期应提取的坏账准备=按照相应的方法计算坏账准备期末应有余额-“坏账准备”科目已有的贷方余额(或加上“坏账准备”科目已有借方余额)

2.计提坏账准备的会计分录

【例10-24】2010年12月31日,甲公司对应收丙公司的账款进行减值测试。应收账款余额合计为20 000元,甲公司确定按应收账款余额的2%计提坏账准备,期初坏账准备为0。

2010年末甲公司计提坏账准备的会计分录如下:

借:资产减值损失 400(20 000×2%)

贷:坏账准备 400

3.实际发生坏账时的账务处理

坏账是指企业无法收回或收回的可能性极小的应收账款。由于发生坏账而产生的损失,称为坏账损失。

一般来讲,企业的应收账款符合下列条件之一的,应确认为坏账:

(1)债务人死亡,以其遗产清偿后仍然无法收回;

(2)债务人破产,以其破产财产清偿后仍然无法收回;

(3)债务人较长时期内未履行其偿还义务,并有足够的证据表明无法收回或收回的可能性很小(如债务单位已撤销、破产、资不抵债、现金流量严重不足、发生严重的自然灾害等导致停产而在短时间内无法偿付债务等)

(三)预付账款的账务处理

预付账款是指企业按照购货合同规定预付给供应单位的款项。

企业应当设置“预付账款”科目,核算预付账款的增减变动及其结存情况。预付款项情况不多的企业,可以不设置“预付账款”科目,而直接通过“应付账款”科目核算。

2012年会计从业资格考试报名汇总 环球网校2012年会计证考试辅导招生

环球网校会计实务操作班六折优惠 2012年会计证保过套餐八折优惠

2012年与2011年新版教材变化对比 2012年会计证考前复习与指导

最新资讯

- 会计从业资格《会计基础》知识点:费用2019-01-02

- 会计从业资格考试《财经法规》知识串讲:预决算监督2018-12-29

- 会计从业资格考试《财经法规》知识串讲:预算法律制度2018-12-27

- 会计从业资格《会计基础》知识点:营业外收支2018-12-20

- 会计从业资格《电算化》知识点:单元格的引用2018-12-19

- 会计从业资格《电算化》知识点:数据透视表的插入2018-12-19

- 会计从业资格考试《财经法规》知识串讲:决算2018-12-18

- 会计从业资格《会计基础》知识点:所得税2018-12-03

- 会计从业资格《会计基础》知识点:利润分配2018-12-03

- 会计从业资格考试《财经法规》知识串讲:预算组织程序2018-11-29

打卡人数

打卡人数