2013年土地估价案例与报告模拟题5

点击进入:2013年土地估价案例与报告模拟题汇总

(三)下面是一个完整的土地估价技术报告(标注“略”的为正常内容),请阅读后指出错误点并说明原因。

土地估价技术报告

第一部分总述

一、估价项目名称W企业改制上市所涉及的土地价格评估(A省B县)

二、委托估价方W企业

三、受托估价方(略)

四、估价目的

W企业拟进行股份制改造并上市,根据原国家土地管理局、国家经济体制改革委员会“关于印发《股份有限公司土地使用权管理暂行规定》的通知”([2000]国土[法]字第l53号)、原国家土地管理局第8号令《国有企业改革中划拨土地使用权管理暂行规定》等要求,W企业特委托C土地估价机构对此次改制上市所涉及的土地使用权价格进行评估,为其改制上市提供土地价格依据。

五、估价依据

(1)《中华人民共和国土地管理法》。

(2)《中华人民共和国房地产管理法》。

(3)原国家土地管理局、国家经济体制改革委员会关于印发《股份有限公司土地使用权管理

暂行规定》的通知([2000]国土[法]字第153号)。

(4)原国家土地管理局关于印发《土地估价报告规范格式(2002)》的通知([2001]国土[籍]字第180号)。

(5)原国家土地管理局第8号令《国有企业改革中划拨土地使用权管理暂行规定》。

(6)当地有关地价管理、土地资产管理和土地市场建设的地方性规定。

(7)估价人员市场调查与现场查勘收集的有关资料。

(8)委托方提供的有关资料。

六、估价基准日

2007年12月31日

七、估价日期

2008年7月20日至2008年9月20日

八、地价定义

待估宗地的评估地价为委托方所使用的土地使用权价格现值。

九、需要特殊说明的事项

(一)假设条件

(1):土地使用者合法有偿取得土地使用权,并支付有关税费。

(2)估价对象与其他生产要素相结合,能满足目前经营的正常进行,保证企业的持续发展。

(3)在评估基准日的地产市场为公开、平等、自愿的交易市场。

(4)任何有关估价对象的运作方式、程序符合国家、地方的有关法律、法规。

(5)委托方提供的资料属实。

(二)使用说明

(1)本报告评估价格仅为W企业改制并上市提供土地价格的依据,不作其他用途。

(2)待估宗地的土地面积、土地权利状况及土地使用权年限等以当地规划管理部门核发的《建设用地规划许可证》为准。

(3)此次土地估价报告分“土地估价报告’’和“土地估价技术报告”两部分,“土地估价报告”供委托方使用,“土地估价技术报告”供委托方的上级主管部门使用。

(4)评估报告有效期自评估基准日起一年内有效。

(5)本评估报告由C土地估价机构负责解释。

十、土地估价师签字

姓名、估价师资格证书号

十一、土地估价机构

土地估价机构负责人签字:

(土地估价机构公章)

2008年9月20日

第二部分估价对象描述及地价影响因素分析

一、估价对象描述

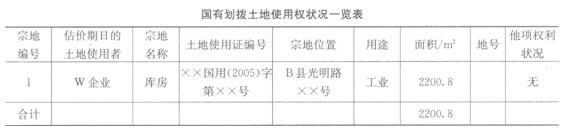

1.土地登记状况待估宗地位于B县光明路××号,土地面积为2200.8m2,用途为工业用地,为国有划拨土地,有关土地登记状况详见下表。

2.土地权利状况

待估宗地为国有划拨土地,估价期日的土地使用者为w企业,土地使用证编号为××国用(2005)字第××号。无他项权利限制。

3.土地利用状况

待估宗地范围内现有仓库1座,建筑面积为1790.59m2,建筑容积率为1.2。

二、地价影响因素分析(略)

第三部分土地估价

一、估价原则(略)

二、估价方法与估价过程根据《城镇土地估价规程》及待估宗地的利用状况,我们选择成本逼

近法和基准地价系数修正法对待估宗地的土地价格进行评估。具体评估过程如下:

(一)成本逼近法

成本逼近法是以开发土地所投资的各项费用之和为主要依据,再加上一定的利润、利息、应缴纳的税金和土地所有权收益来确定土地使用权价格的估价方法。其基本计算公式为:土地价格=(土地取得费+土地开发费+税费+利息+利润)×土地增值收益。

1.土地取得费及有关税费

根据《A省土地管理法实施条例》及8县土地征收的有关规定,待估宗地所在区域的征地费包括土地补偿费、安置补助费、青苗(含林木)补偿费和附着物补偿费;税费主要有耕地占用税、土地管理费等。

(1)征地费。通过调查,依据B县土地管理局提供的有关征地案例分析,征用待估宗地所在区域附近的土地,征地费一般在2.0~3.0万元/亩。此次评估取待估宗地的征地费为2.5万元/亩,即37.5元/m2。

(2)有关税费。由于待估宗地周边的土地类型主要为耕地,根据A省及8县的有关规定,征收耕地从事非农业建设的需征收耕地占用税为4.5元/m2、耕地开垦费为8元/m2和新增建设用地有偿使用费为7元/m2,合计税费为19.5元/m2。

(3)土地管理费。根据A省关于征收土地管理费的有关规定:土地管理费按征地费总额的3%征收,则为1.1元/m2。

上述三项合计,土地取得费为58.1元/m2。

2.土地开发费

此次评估设定待估宗地的开发程度为宗地红线外“三通”(通路、通电、通信)及宗地红线内地面平整。

通过调查,待估宗地所在区域“三通一平”的平均开发费用大致在40~60元/m2之问,根据待估宗地的实际开发水平,取待估宗地的开发费用为50元/m2。

3.投资利息

根据待估宗地的开发程度及开发规模,设定开发周期按l年计,设定土地取得费及有关税费在土地取得时一次支付,土地开发费在开发周期内均匀支付,贷款利息率按评估基准日中国人民银行一年期固定资产贷款利率5.85%计,则投资利息=(土地取得费及有关税费+土地开发费)×开发周期×5.85%=(58.1+50)元/m2×1×5.85%=6.32元/m2。

4.投资利润

调查近期B县经济开发区开发投资利润及XX企业所在行业的土地开发投资回报情况,设定年投资利润率为l2%,则:投资利润=(土地取得费及有关税费+土地开发费+投资利息)×开发周期×12%=(58.1+50+6.32)元/m2×1×12%=13.7元/m2。

5.计算土地增值收益(土地所有权收益)

根据B县土地出让金水平,结合待估宗地的预期收益以及B县的有关规定,取待估宗地的土地增值收益率为30%。

土地增值收益=(征地费及有关税费+土地开发费+投资利润)×30%=(58.1+50+13.7)元/m2×30%=36.5元/m2

6.计算待估宗地的土地使用权价格

待估宗地的土地使用权价格=(58.1+50+6.32+13.7+36.5)元/m2=164.6元/m2

(二)基准地价系数修正法

依据待估宗地所处区域的土地级别和基准地价,结合区域因素、个别因素、期日、土地使用权年期、土地开发程度等因素修正的调整,即可得到待估宗地的土地价格。由于待估宗地位于B县基准地价覆盖范围之内,用途为工业用地,根据《城镇土地估价规程》及《B县定级与基准地价评估报告》,采用基准地价测算宗地地价的公式如下:

宗地地价一待估宗地所在区域基准地价× AlA2A3A4A5式中

A1――区域条件修正系数;

A2――容积率修正系数;

A3――土地使用权年期修正系数;

A4――基础设施开发程度修正系数;

A5――期日修正系数。

采用基准地价系数修正法评估待估宗地地价的步骤如下:

1.确定待估宗地的土地级别及基准地价

经调查分析,待估宗地位于B县光明路,属于3级地,3级地的工业用地基准地价为l50元/m2。

2.确定区域条件修正系数(A1)

经调查,待估宗地的区域条件较好,取修正系数为l.0553。

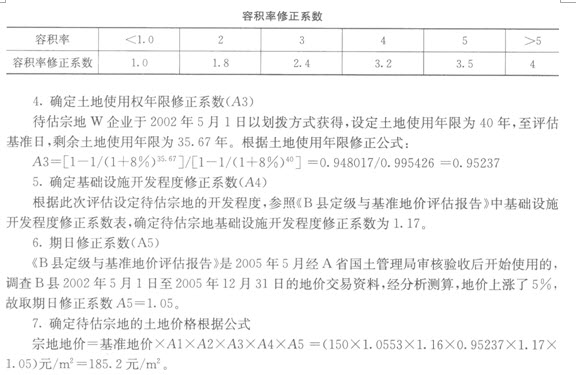

3.确定容积率修正系数(A2)

待估宗地面积为2200.8m2,建筑总面积为1790.59m2,容积率为1.2,根据容积率修正系数表(见下表),待估宗地容积率修正系数为1.16。

三、地价的确定

1.地价的确定对于待估宗地,分别采用成本逼近法和基准地价系数修正法,其评估结果分别为:成本逼近法:164.6元/m2,基准地价系数修正法:214.84元/m2,综合分析两种方法评估的结果,两种方法所得结果相差较大,故以两种方法求得结果的加权平均值来确定最终结果:待估宗地的土地价格=(185.2×0.7+164.6×0.2)元/m2=162.6元/m2。

2.估价结果

待估宗地土地面积:2200.8m2,单位面积地价:162.6元/m2,总地价:35.785万元。第四部分附件

1.委托估价函

2.待估宗地区域位置图

3.委托方营业执照复印件

4.估价机构营业执照复印件

5.土地估价师证书复印件

编辑推荐:2013年土地估价师考试VIP套餐

最新资讯

- 2015土地估价师《土地估价相关知识》考前押题第三套122015-06-01

- 2015土地估价师《土地估价相关知识》考前押题第三套112015-06-01

- 2015土地估价师《土地估价相关知识》考前押题第三套102015-06-01

- 2015土地估价师《土地估价相关知识》考前押题第三套92015-06-01

- 2015土地估价师《土地估价相关知识》考前押题第三套82015-06-01

- 2015土地估价师《土地估价相关知识》考前押题第三套72015-06-01

- 2015土地估价师《土地估价相关知识》考前押题第三套2015-05-29

- 2015土地估价师《土地估价相关知识》考前押题第三套62015-05-29

- 2015土地估价师《土地估价相关知识》考前押题第三套52015-05-29

- 2015土地估价师《土地估价相关知识》考前押题第三套42015-05-29

打卡人数

打卡人数