2013年土地估价案例与报告模拟题第三套6

第二部分估价对象描述及地价影响因素分析

一、估价对象描述

1.土地登记状况

根据××房地产发展有限公司提供的《国有土地使用证》,该土地所有权属于国家所有,土地使用权人为××房地产发展有限公司,土地权属性质为国有出让。该宗地已设定抵押权,抵押权人为××银行,因未能按期还款,估价对象土地已由××市中级人民法院查封。

估价对象土地为国有出让土地使用权,土地使用期限为2006年11月19日至2077年11月18日,自评估基准日起还剩余67年4个月。

2.土地权利状况

根据××房地产发展有限公司提供的国有土地使用权证,估价对象宗地编号为:××××,图号:××××,地号为:××××,规划用途为住宅用地,土地总面积为1020.0m2,处于基准地价三级区域。国有土地使用证号:××××××。

3.土地利用状况

(1)规划指标。根据土地使用权出让合同,项目批准建造

4层公寓式商品住宅两幢,总建筑面积为2244m2。

(2)地块目前尚未开发,除沿××路还有3户待拆迁房屋外,其余已于2007年9月拆平。

二、地价影响因素分析

1.一般因素(略)。

2.区域因素

估价对象地块周边公交线路多,交通方便,距市中心直线距离约4km,四周多为2层或多层住宅,

幼托、小学、商店、邮局、银行等公共设施齐全,人均公共绿化面积大,为该城市低密度居住区。

3.个别因素

评估地块基本规则,面积小,土地开发工程建设所需的水、电尚未接通。第三部分土地估价

一、估价原则

本项目评估遵循土地估价的合法原则、公平公正原则、估价时点原则、供求原则。

二、估价方法和估价过程

由于估价对象位于城市低密度居住区,房地产市场和土地市场比较发达,有较多的成交实例可以选择,根据《城镇土地估价规程》(以下简称《规程》)并结合估价对象的具体特点,选择市场比较法及成本逼近法进行评估。

(一)市场比较法

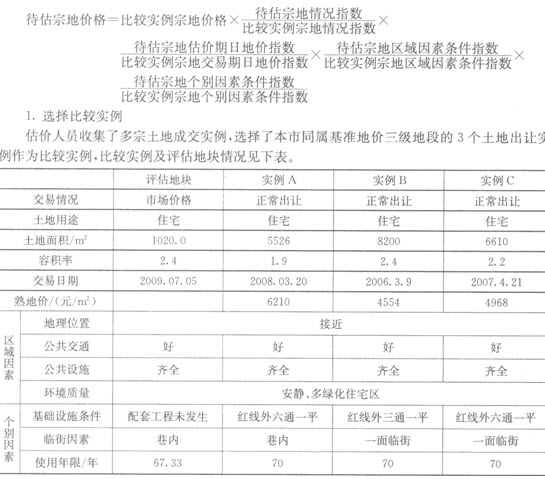

根据替代原则,将估价对象土地与较近时期内已经发生交易的类似土地实例进行对照比较,并依据后者已知的价格,参照该土地的交易情况、期日、区域以及个别因素等差别,修正得出估价对象在评估期日地价的一种方法。其计算公式为

各因素比较说明:期日因素:

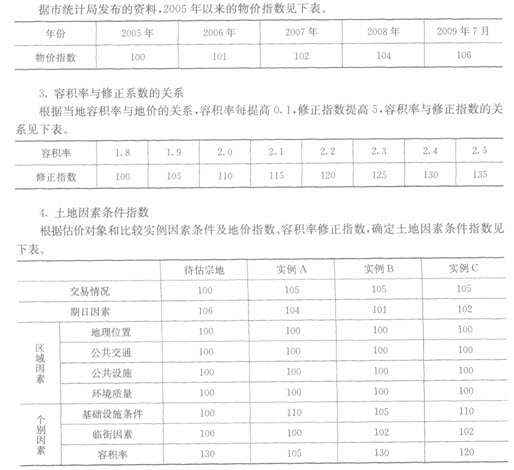

委估对象相对于比较实例A、B、C为不同时期的价格,2005年至今住宅用地出让价格平稳上升。交易情况修正:

A、B、C为正常出让地价(市场价格);估价对象土地为市场价格,考虑到法院对估价对象土地的处理,交易情况略向下修正。

区域因素修正:

该项因素主要包括地理位置(土地等级)条件、道路交通通达程度和环境,委估对象及比较实例均处××区内,但估价对象较实例8、C略差,进行修正。

个别因素修正:

主要包括临街因素、面积大小、基础设施、容积率、年期修正。比较因素分值计算见下表。

5.确定待估宗地的比准价格

经测算,三个比较实例经修正后的价格分别是4501元/m2、4437:元/m2和4748:元/m2,取三个比较实例修正价格的算术平均值作为待估宗地的价格,即为4562元/m2。

(二)成本逼近法

成本逼近法是以土地取得费、土地开发所耗各项费用之和为主要依据,再加上一定的利润、利息、应缴纳的税金和土地增值收益(土地使用权出让金)来确定土地价格的估价方法。

1.计算公式

土地价格一土地取得费+土地开发费+利息+利润+税费+土地增值收益(土地出让金)2.土地取得费

(1)评估地块原为新中国成立前留下的棚户区,密度大,共需拆迁安置51户居民,除沿××路还有三户待拆迁房屋外,其余已于2007年9月拆平,按当时居民拆迁安置费用平均水平,每户居民平均为12万元。

则:居民拆迁安置费为:12万元/户×(51-3)户=576万元

(2)土地开发费用。场地未平整,建筑垃圾未清理,工程未开工,临时水、电未到位,未发生土地开发费。

(3)管理费及不可预见费。计3W6万元×3%=17.28万元

(4)利息。利率按银行一年期贷款利率5.85%计,该地块动拆迁于2007年3月开始,拆迁周期约0.5年,计算利息为:

576万元×5.85%×0.5=16.85万元

(5)利润。评估目的为法院处置用,利润不计。

(6)税费。未发生经营收入,税费不计。

(7)土地增值收益。土地出让金以××房地产发展有限公司与市国土资源局于2006年11月签订的土地出让合同载明的出让金57.18万元(70年土地使用期限)并扣除2年零8个月的土地增值收益计:(57.18×67.33/70)万元=55万元。

(8)成本逼近法计算土地价格为:(576+0+17.28+16.85+0+0+55)万元=665.13万元。单位土地面积单价=665.13万元/1020m2=6520.88元/m2。

三、地价的确定

1.地价的确定方法

成本逼近法估价结果为6520.88元/m2,市场比较法估价结果为4562元/m2,说明××房地产有限公司当初取得此地块成本较高,但考虑开发后利润不大(容积率受控制,可建面积仅为2244m2),结合评估目的,市场比较法结果较能反映现时该类地块的市场价格,故以市场比较法价格为最终结果。

2.估价结果

经评估,待估宗地于估价基准日在现状条件下67年4个月使用期限的土地使用权价格为:土地单价为4562元/m2;

总价为4562元/m2×2244m2=10237128元;

大写:壹仟零贰拾叁万柒仟壹佰贰拾捌元整(人民币元)。第四部分附件

1.委托估价函。

2.待估宗地位置示意图。

3.国有土地出让合同复印件。

4.待估宗地所在区域拆迁审批文件复印件。

5.估价机构营业执照复印件。

6.估价机构资质证书复印件。

7.土地估价师资质证书复印件。

2009年7月14日

编辑推荐:2013年土地估价师考试VIP套餐

最新资讯

- 2015土地估价师《土地估价相关知识》考前押题第三套122015-06-01

- 2015土地估价师《土地估价相关知识》考前押题第三套112015-06-01

- 2015土地估价师《土地估价相关知识》考前押题第三套102015-06-01

- 2015土地估价师《土地估价相关知识》考前押题第三套92015-06-01

- 2015土地估价师《土地估价相关知识》考前押题第三套82015-06-01

- 2015土地估价师《土地估价相关知识》考前押题第三套72015-06-01

- 2015土地估价师《土地估价相关知识》考前押题第三套2015-05-29

- 2015土地估价师《土地估价相关知识》考前押题第三套62015-05-29

- 2015土地估价师《土地估价相关知识》考前押题第三套52015-05-29

- 2015土地估价师《土地估价相关知识》考前押题第三套42015-05-29

打卡人数

打卡人数