2013年中级会计职称考试《中级会计实务》易错知识点:第十章股份支付

更新时间:2013-09-03 10:06:00

来源:|0

浏览

浏览 收藏

收藏

中级会计职称报名、考试、查分时间 免费短信提醒

摘要 2013年中级会计职称考试《中级会计实务》易错知识点:第十章股份支付

《中级会计实务》易错知识点:第十章股份支付

【易错易混一】权益结算的股份支付与现金结算的股份支付的区别?

权益结算的股份支付不形成负债,最终支付的是股份或其他权益工具(如认股权证),应按授予日的权益工具的公允价值计量(除公允价值无法可靠确认外),不确认其后续公允价值的变动;现金结算的股份支付形成负债,最终支付的是现金或其他资产,应当按等待期内的每个资产负债表日的公允价值计量。

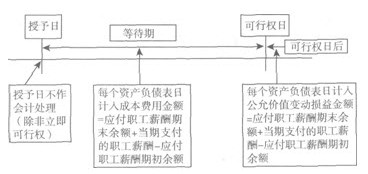

【易错易混二】对现金结算的股份支付,如何进行会计处理?

以现金结算的股份支付的会计处理图示如下:

2013年中级会计职称考试《中级会计实务》易错知识点:第九章金融资产

编辑推荐

最新资讯

- 高效备考:中级会计实务思维导图助你轻松掌握核心知识2024-06-27

- 2024年中级会计《财务管理》考点汇总:考点、公式、真题一网打尽2024-06-27

- 《中级会计实务考点汇总》:全面掌握中级会计实务核心知识!2024-06-26

- 2024年中级会计实务备考一个月够吗?中级会计新资料上线了!2024-06-25

- 2024年中级会计经济法教材变动:详解版2024-04-29

- 2024年中级会计师教材变化《财务管理》:详解版2024-04-29

- 2024年中级会计实务教材变动解析:详细版(附教材封面图)2024-04-29

- 2024中级会计师教材发布:考生须知这些变动细节2024-04-26

- 抢先预览:2024中级会计教材变动,新内容抢先掌握!2024-04-26

- 重磅!2024中级会计职称考试《经济法》教材变化解析它来了2024-04-26

打卡人数

打卡人数