2014年银行从业《个人理财》第八章重点:理财产品合规性管理案例

第四节 理财产品合规性管理案例

理财产品开发合规性管理案例:

事件:2008年9月以前,不少国内银行为了拓宽理财产品的投资渠道,将理财资金投资于境外投资银行设计发行的各类结构性投资产品。这些结构性产品的收益通常与股指、利率、外汇汇率、单只或数只股票的期间表现、商品期货指数等挂钩,有时也会含有提前终止条款或自动转换条款,既有保本的,也有非保本的,但一般都没有二级市场可以转让。境外投资银行对于购买产品的国内银行通常会给予丰厚的佣金作为鼓励,因此国内银行也比较积极地推销此类产品。

此类产品特点:结构复杂,投资风险大,超出银行的风险管理水平,国内银行尚无法对此类的投资产品进行估值或量化监测风险。

但银行认为:已经将境外投资银行提供的关于收益和风险测算的资料交给投资者阅读,投资者理应了解这些产品的风险,同时发行产品的境外投资银行也会对其进行定期估值,银行可以通过这些估值了解产品的收益情况。另外,从当时的市场情况来看,境内外市场都呈现明显的上行趋势,因此即使从定性的角度来看,银行认为这些产品发生风险的可能性也不大。

2.问题分析 在此类产品相关信息方面较为被动,问题具体表现为:

(1)设计和销售无法独立或准确测算成本与收益的理财产品。

(2)对第三方提供产品的尽职调查不充分,未及时识别复杂产品的潜在风险并制定管理措施。

3.合规性分析 本案例涉及的合规性有以下几点:

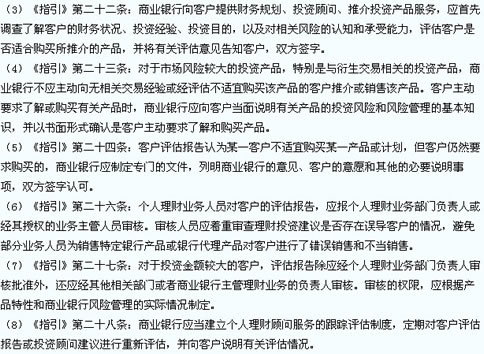

(1)《办法》第三十八条:商业银行应制定理财计划或产品的研发设计工作流程,制定内部审批程序,明确主要风险以及应采取的风险管理措施,并按照有关要求向监管部门报送。

(2)《办法》第三十九条:商业银行应对理财计划的资金成本与收益进行独立测算,采用科学合理的测算方式预测理财投资组合的收益率。商业银行不得销售不能独立测算或收益率为零或负值的理财计划。

理财产品销售合规性管理案例:

理财产品销售合规性是理财产品合规性的重点内容,合规销售可以有效避免理财相关投诉,减少银行和客户之间的纠纷。

案例:客户与理财产品适合度案例

环球网校友情提示:如果您在此过程中遇到任何疑问,请登录环球网校银行从资格频道或论坛,随时与广大考生朋友们一起交流!

1.事件

以下是某银行2008年初发行的一款高风险理财产品的客户评估问卷:

问题l:您是否知道投资本产品有风险,且本产品为高风险?

问题2:您目前的家庭现金资产总额是多少?

问题3:您计划投资本计划的总现金资产比例是多少?

问题4:当投资产品低于您的预期收益率时,您是否接受?

问题5:本产品为非本金和收益保障型理财产品,且预期年化收益率有望达到x×%,您是否知晓?

某位投资者在回答上述问题时,问题l选“是”,问题2选“现金资产少于5万元”,问题

3选“投资该产品比例不超过现金资产的50%”,问题4选“是”,问题5选“是”。 根据上述答案,理财客户经理给出了“该客户适宜购买该款产品”的意见。

2.问题分析

根据客户风险评估答案结果,该客户风险承受能力明显较低,不适合购买高风险产品,因此理财客户经理未能按照符合客户利益和风险承受能力的原则审慎开展业务。

3.合规性分析 本案例涉及的合规性有以下几点:

(1)《办法》第四条:商业银行应按照符合客户利益和风险承受能力的原则,审慎尽责地开展个人理财业务。

(2)《办法》第三十七条:商业银行利用理财顾问服务向客户推介投资产品时,应了解客户的风险偏好、风险认知能力和承受能力,评估客户的财务状况,提供合适的投资产品由客户自主选择,并应向客户解释相关投资工具的运作市场及方式,揭示相关风险。

理财产品售后合规性管理案例:

售后理财产品在存续期间的管理重点是信息披露和客户投诉以及危机处理。

案例:理财产品信息披露案例

1.事件 某银行发行了一款非保本浮动收益型的信托类理财产品,期限一年。合作方信托公司表示理财资金所投资的信托计划由于客户不能提前中止,因此没有必要定期提供资产信息,仅需在产品到期时提供即可。此外银行的业务系统也不支持打印理财客户的账单。基于上述原因,银行在理财协议中“信息披露”一节中列明“本理财产品在存续期间不提供账单,理财计划的投资发生重大不利事项时,银行会及时在网站上公布”。

银行认为,由于已经与客户就理财产品的信息披露方式在协议中达成一致的约定,因此已能满足对客户信息披露的要求。客户如有需要了解重大事项的信息,可以自行到银行网站上查看有关信息。

2.问题分析 银行持续信息披露的合规性较差:未按规定定期向客户发送理财产品账单,未披露收入、费用、期末资产估值等情况。

3.合规性分析 本案例涉及的合规性有以下几点:

(1)《办法》第二十八条:在理财计划的存续期内,商业银行应向客户提供其所持有的所有相关资产的账单,账单应列明资产变动、收入和费用、期末资产估值等情况。账单提供应不少于两次,并且至少每月提供一次。商业银行与客户另有约定的除外。

(2)《关于进一步规范商业银行个人理财业务有关问题的通知》第四条进一步明确要求,银行与客户另有约定的,提供账单的频度和账单中所包含的信息量应不低于《办法》的要求。

(3)《关于进一步规范商业银行个人理财业务投资管理有关问题的通知》第六条:商业银行应尽责履行信息披露义务,向客户充分披露理财资金的投资方向、具体投资品种以及投资比例等有关投资管理信息,并及时向客户披露对投资者权益或者投资收益等产生重大影响的突发事件。

环球网校友情提示:如果您在此过程中遇到任何疑问,请登录环球网校银行从资格频道或论坛,随时与广大考生朋友们一起交流!

最新资讯

- 2021年银行从业资格《银行管理》知识点:银行对消费者的主要义务2021-04-30

- 2021年银行从业资格《公司信贷》知识点:波特五力模型2021-04-30

- 2021年银行从业资格《个人贷款》知识点:个人贷款押品管理2021-04-30

- 2021年银行从业资格《风险管理》知识点:融资流动性风险(负债角度)2021-04-30

- 2021年银行从业资格《个人理财》知识点:信托计划2021-04-30

- 2021年银行从业资格《法律法规》知识点:银行业消费者权益保护概况2021-04-30

- 2021年银行从业资格《银行管理》知识点:银行业消费者的主要权利2021-04-29

- 2021年银行从业资格《公司信贷》知识点:行业风险的产生2021-04-29

- 2021年银行从业资格《个人贷款》知识点:农户贷款2021-04-29

- 2021年银行从业资格《风险管理》知识点:市场流动性风险(资产角度)2021-04-29

打卡人数

打卡人数