2014年国家机关会计从业资格考试《财经法规》第三节知识点四

第一章 会计法律制度

第三节 会计核算

二、会计凭证

会计凭证是记录经济业务事项发生或完成情况的书面证明,也是登记账簿的依据,填制和审核会计凭证是会计核算的首要环节。

种类:原始凭证和记账凭证

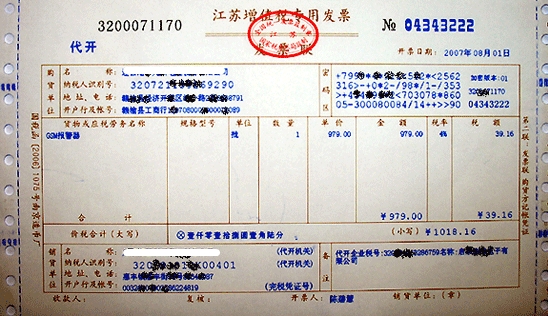

(一)原始凭证

原始凭证,是在经济业务发生时,由业务经办人员直接取得或者填制,用以表明某项经济业务事项已经发生或完成情况并明确有关经济责任的一种凭据。它是会计核算的原始依据。

1.原始凭证的内容

2.原始凭证的填制和取得

(1)从外单位取得的原始凭证,必须盖有填制单位的公章;从个人取得的原始凭证,必须有填制人员的签名或盖章。

(2)自制原始凭证必须有经办单位领导人或者其指定的人员签名或盖章。

(3)对外开出的原始凭证必须加盖本单位公章。

3.原始凭证的审核

会计机构、会计人员必须按照国家统一的会计制度的规定对原始凭证进行审核,对不真实、不合法的原始凭证有权不予受理,并向单位负责人报告,请求查明原因,追究有关当事人的责任;对记载不准确、不完整的原始凭证予以退回,并要求按照国家统一的会计制度的规定更正、补充。

【例题•单选题】对记载不准确、不完整的原始凭证,会计人员应当( )。

A.拒绝接受,并报告领导,要求查明原因

B.应予以销毁,并报告领导,要求查明原因

C.予以退回,并要求经办人员按规定进行更正、补充

D.拒绝接受,且不能让经办人员进行更正、补充

【答案】C

【解析】对记载不准确、不完整的原始凭证,会计人员应当予以退回,并要求经办人员按规定进行更正、补充。

4.原始凭证错误的更正

(1)原始凭证记载的各项内容均不得涂改。

(2)原始凭证有错误的,应当由出具单位重开或者更正,更正处应当加盖出具单位印章。

(3)原始凭证金额有错误的不得在原始凭证上更正,应当由出具单位重开。

(4)原始凭证开具单位应当依法开具准确无误的原始凭证,对于填制有误的原始凭证,负有更正和重新开具的法律义务,不得拒绝。

【例题•判断题】A公司外购一批原材料,货款已付。会计科在审核有关单据时,发现收到的购货发票“数量”和“单价”栏中数字有更改迹象,并在更改之处加盖了出具发票单位财务专用印章。会计科经查阅相关购货合同,确认更改后的数字是正确的,之后,据此登记入账,该做法正确。( )

【答案】√

【解析】外来原始凭证中,只有金额错误才要求出具单位重开,数量和单价错的,可以由出具单位在原始凭证上进行更改,并加盖出具单位印章。

|

>>>报考指南 | |||||||

关 注:

考试报名>>2014年会计证考试报名专题

网址大全>>全国各地会计从业考试报名网址汇总

温馨小贴士:如果您在报名过程中遇到任何疑问,请登录环球网校会计证考试频道及论坛,随时与广大考生朋友们一起交流!

最新资讯

- 会计从业资格《会计基础》知识点:费用2019-01-02

- 会计从业资格考试《财经法规》知识串讲:预决算监督2018-12-29

- 会计从业资格考试《财经法规》知识串讲:预算法律制度2018-12-27

- 会计从业资格《会计基础》知识点:营业外收支2018-12-20

- 会计从业资格《电算化》知识点:单元格的引用2018-12-19

- 会计从业资格《电算化》知识点:数据透视表的插入2018-12-19

- 会计从业资格考试《财经法规》知识串讲:决算2018-12-18

- 会计从业资格《会计基础》知识点:所得税2018-12-03

- 会计从业资格《会计基础》知识点:利润分配2018-12-03

- 会计从业资格考试《财经法规》知识串讲:预算组织程序2018-11-29

打卡人数

打卡人数