2014年国家机关会计从业资格考试《财经法规》第三节知识点五

第一章 会计法律制度

第三节 会计核算

(二)记账凭证

记账凭证,是对经济业务事项按其性质加以归类、确定会计分录,并据以登记会计账簿的凭证。

1.记账凭证的内容

【注意】收款和付款凭证还应当由出纳人员签名或者盖章。

以自制的原始凭证或者原始凭证汇总表代替记账凭证的,也必须具备记账凭证应有的项目。

2.记账凭证的填制

记账凭证应当根据经过审核的原始凭证及有关资料进行编制。

⑴记账凭证应连续编号。一笔经济业务需要填制两张以上记账凭证的,可以采用分数编号法编写。

⑵记账凭证可以根据每一张原始凭证填制,或根据若干张同类原始凭证汇总编制,也可以根据原始凭证汇总表填制。但不得将不同内容和类别的原始凭证汇总填制在一张记账凭证上。

⑶除部分转账业务以及结账和更正错误的记账凭证可以不附原始凭证外,其他记账凭证必须附有原始凭证。

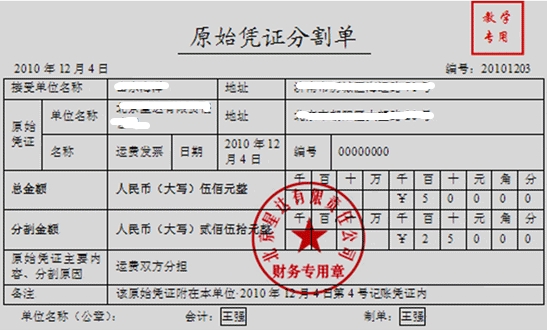

⑷一张原始凭证所列的支出需要由几个单位共同负担时,应当由保存该原始凭证的单位开具原始凭证分割单给其他应负担的单位。

【例题•单选题】《会计法》要求,作为记账凭证编制依据必须是( )的原始凭证和有关资料。

A.经办人签字

B.领导认可

C.金额无误

D.经过审核无误

【答案】D

【解析】记账凭证应当根据经过审核的原始凭证及有关资料进行编制。

【例题•多选题】记账凭证可以根据( )编制。

A.一张原始凭证

B.若干张原始凭证汇总

C.原始凭证汇总表

D.本年度财务计划

【答案】AC

【解析】记账凭证可以根据每一张原始凭证填制,或根据若干张同类原始凭证汇总编制,也可以根据原始凭证汇总表填制。

【例题•多选题】下列关于记账凭证填制的基本要求,不正确的是( )。

A.记账凭证各项内容必须完整,并且应当连续编号

B.填制记账凭证时若发生错误,应当重新填制

C.一张发票所列支出需要两个单位共同负担的,应当向其他应负担单位提供发票复印件

D.所有的记账凭证都必须附有原始凭证

【答案】CD

【解析】C选项,一张原始凭证所列的支出需要由几个单位共同负担时,应当由保存该原始凭证的单位开具原始凭证分割单给其他应负担的单位。D选项,结账和更正错误的记账凭证可以不附原始凭证。

3.记账凭证的审核

4.记账凭证的保管

|

>>>报考指南 | |||||||

关 注:

考试报名>>2014年会计证考试报名专题

网址大全>>全国各地会计从业考试报名网址汇总

温馨小贴士:如果您在报名过程中遇到任何疑问,请登录环球网校会计证考试频道及论坛,随时与广大考生朋友们一起交流!

最新资讯

- 会计从业资格《会计基础》知识点:费用2019-01-02

- 会计从业资格考试《财经法规》知识串讲:预决算监督2018-12-29

- 会计从业资格考试《财经法规》知识串讲:预算法律制度2018-12-27

- 会计从业资格《会计基础》知识点:营业外收支2018-12-20

- 会计从业资格《电算化》知识点:单元格的引用2018-12-19

- 会计从业资格《电算化》知识点:数据透视表的插入2018-12-19

- 会计从业资格考试《财经法规》知识串讲:决算2018-12-18

- 会计从业资格《会计基础》知识点:所得税2018-12-03

- 会计从业资格《会计基础》知识点:利润分配2018-12-03

- 会计从业资格考试《财经法规》知识串讲:预算组织程序2018-11-29

打卡人数

打卡人数