浙江2014会计从业考试《财经法规》第三章第二节企业所得税(3)

更新时间:2014-04-16 13:34:48

来源:|0

浏览

浏览 收藏

收藏

摘要 浙江2014会计从业考试《财经法规》第三章第二节企业所得税(3) (五)企业所得税征收管理1.纳税地点 2.纳税期限 3.纳税申报

编辑推荐:浙江2014会计从业考试《财经法规》第三章知识点汇总

环球网校为了帮助参加2014年浙江会计从业资格考试的考生巩固知识,提高备考效果,特整理了浙江会计从业考试《财经法规》学习资料,供大家参考希望对广大考生有所帮助

第三章 税收法律制度 第二节 主要税种

(五)企业所得税征收管理

1.纳税地点

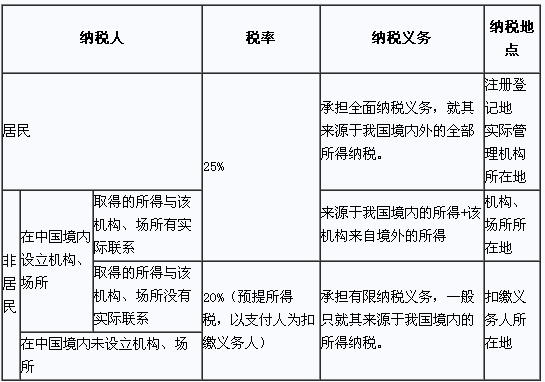

(1)居民企业:

以企业登记注册地为纳税地点。

登记注册地在境外的,以实际管理机构所在地为纳税地点。

居民企业在中国境内设立不具有法人资格的营业机构的,应当汇总计算并缴纳企业所得税。

(2)非居民企业:

①在中国境内设立机构、场所,来源于中国境内所得与该机构、场所有实际联系的,以机构、场所所在地为纳税地点。

②在中国境内未设立机构、场所,或虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,由扣缴义务人代扣代缴企业所得税,以扣缴义务人所在地为纳税地点。

(3)应由扣缴义务人扣缴的所得税,扣缴义务人未扣缴的,由纳税人在所得发生地缴纳。

(4)除国务院另有规定外,企业之间不得合并缴纳企业所得税。

2.纳税期限

(1)企业所得税按年计征,分月或分季预缴,年终汇算清缴,多退少补。

(2)纳税年度自公历1月1日起至12月31日止。

3.纳税申报

企业应当自月份或季度终了之日起15日内预缴税款;自年度终了之日起5个月内汇算清缴,结清应缴应退税款。

企业所得税纳税人、适用税率、纳税义务

温馨小贴士:如果您在报名过程中遇到任何疑问,请登录环球网校会计证考试频道及论坛,随时与广大考生朋友们一起交流!

最新资讯

- 会计从业资格《会计基础》知识点:费用2019-01-02

- 会计从业资格考试《财经法规》知识串讲:预决算监督2018-12-29

- 会计从业资格考试《财经法规》知识串讲:预算法律制度2018-12-27

- 会计从业资格《会计基础》知识点:营业外收支2018-12-20

- 会计从业资格《电算化》知识点:单元格的引用2018-12-19

- 会计从业资格《电算化》知识点:数据透视表的插入2018-12-19

- 会计从业资格考试《财经法规》知识串讲:决算2018-12-18

- 会计从业资格《会计基础》知识点:所得税2018-12-03

- 会计从业资格《会计基础》知识点:利润分配2018-12-03

- 会计从业资格考试《财经法规》知识串讲:预算组织程序2018-11-29

打卡人数

打卡人数